春节假期,全球掀起一股 “DeepSeek 风暴”。凭借“低成本、高性能、开源”等优势,DeepSeek 以屠龙者之相一跃成为整个科技圈关注的焦点。

2月初,天翼云、华为云、腾讯云、阿里云、百度智能云等相继接入DeepSeek ,以云服务巨头们为首,从芯片厂商到软件厂商再到垂直应用领域的多家企业争先恐后加入这位“新贵”的朋友圈。

这股风暴的效应也非常明显地反映到了资本市场——随着全球投资者对中国互联网公司以及对于中国半导体与软件领军者的狂热看涨情绪,恒生科技指数步入“技术性牛市”;而在 A 股市场,涵盖众多科技股的创业板截至周五上午收盘暴涨超 3%,周涨幅已接近 7%。

无数人在询问,以 DeepSeek 为代表的新一代生成式 AI 到底将如何影响整条产业链?谁将被颠覆?谁又能成为这股热潮中的受益者?趁着这股热度,不少研究机构和券商也纷纷发布了相关报告,因此本文将综合 IoT Analytics、 TrendForce 集邦咨询、IBM 以及多家券商的报告,对产业链受到的影响进行解析。

注:本文仅进行产业链分析,不构成任何投资建议

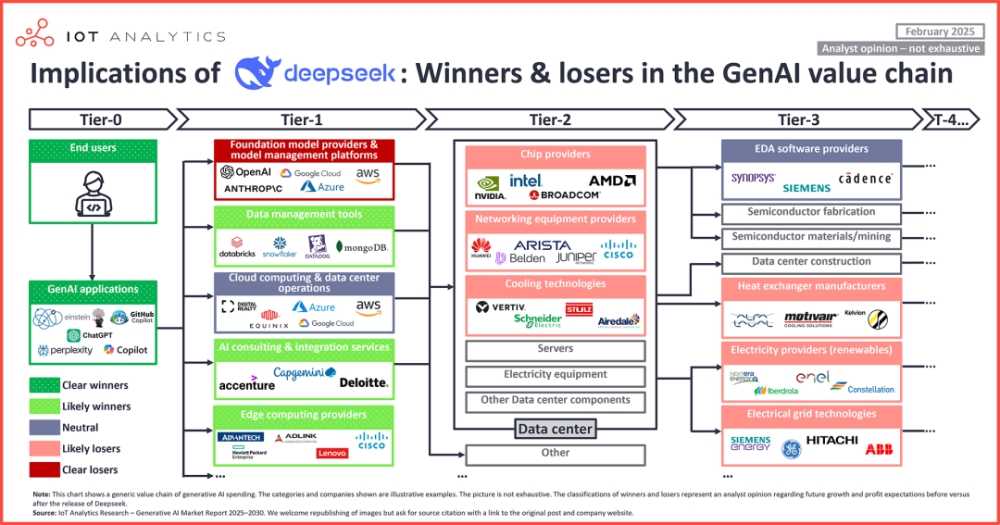

一图搞懂生成式 AI 价值链

一个显而易见的结论是,此前,对于生成式 AI(GenAI)的支出正在使广泛的价值链受益,下图基于 IoT Analytics 发布的《2025-2030 年生成式 AI 市场报告》,描绘了整个价值链中 GenAI 支出的主要受益者。

价值链上的受益者包括:

Tier-0

最终用户——包括使用生成式 AI 应用的消费者和企业。

截至 2 月 5 日,DeepSeek 的全球下载量已接近 4000 万。据 AI 产品榜数据,DeepSeek 应用(仅包含 APP,不包括 Web 端) 2025年1月11日上线,至2025年1月31 日,DAU 2215 万。彼时 ChatGPT 日活 5323 万,豆包日活 1695 万,这意味着 DeepSeek 达到 ChatGPT 日活用户的 41.6%,已超过豆包。

由 IBM 委托开展的一项新研究发现,在接受调研的企业级(规模超过 1000 名员工)组织当中,约有 42% 已经在其业务中积极使用人工智能。

GenAI 应用——在其产品中包含 GenAI 功能或提供独立 GenAI 软件的软件供应商,包括专注于 Agentic AI 的企业软件公司(如 Salesforce)以及专注于 GenAI 应用程序的初创公司(如 Perplexity 或 Lovable)。

2023 年 3 月 7 日,Salesforce 宣布推出 Einstein GPT,这是全球第一个 CRM 生成式 AI,用例包括 Slack、Sales、Service、Marketing、Commerce 以及 App Builder,以助力提高员工效率,改进客户体验。

Perplexity 成立于 2022 年 8 月,专注于搜索领域,目标是取代谷歌,甚至被称为“谷歌杀手”。据悉,Perplexity AI 是建立在大模型之上的 AI 搜索应用。有别于传统罗列网页式搜索,而是通过利用 AI 工具,提供经过提炼总结后的答案,并附上出处。

Tier-1

一级受益者——基础模型提供商(如 OpenAI 或 Anthropic)、模型管理平台(如 AWS Sagemaker、Google Vertex 或 Microsoft Azure AI)、数据管理工具(如 MongoDB 或 Snowflake)、云计算和数据中心运营商(如 Azure、AWS、Equinix 或 Digital Realty)、AI 咨询和集成服务商(如 Accenture 或 Capgemini)、边缘计算公司(如 Advantech 或 HPE)。

Tier-2

二级受益者——为一级受益者提供产品和服务支持的企业,包括芯片供应商(如 NVIDIA 或 AMD)、网络与服务器设备供应商(如 Arista Networks、华为或 Belden)、服务器散热技术供应商(如 Vertiv 或 Schneider Electric)。

华为全联接大会 2024 期间,在以“星河AI网络,共赢行业智能化”为主题的峰会上,华为数据通信产品线总裁王雷面向全球升级星河 AI 网络发布 20 余款新品,包括业界首款 100T 数据中心盒式以太交换机、业界首款 51.2T 数据中心盒式液冷交换机,业界首款 AI 路由器、高品质万兆园区新款交换机和 Wi-Fi 7 AP、智能 SASE 分支安全解决方案和业界首个 IP 自动驾驶网络等领先解决方案,帮助客户创造更大商业价值。

Tier-3

三级受益者——为二级受益者提供产品和服务支持的企业,包括芯片设计电子自动化软件供应商(如 Cadence 或 Synopsys)、半导体制造商(如台积电 TSMC)、用于散热技术的热交换器供应商、电网技术供应商(如西门子能源或 ABB)。

Tier-4

四级及更远层级的受益者——继续为上游环节提供支持的公司,如半导体制造设备所需的光刻系统供应商(如 ASML),以及光刻系统供应链上的光学元件供应商(如蔡司)。

DeepSeek 浪潮中的赢家和输家

DeepSeek R1 等模型的崛起预示着生成式人工智能价值链的潜在转变,其颠覆性主要体现在:

①最大的 DeepSeek R1 模型 (具有 6850 亿个参数)性能与美国基础模型提供商的一些领先模型相当甚至更好。基准测试表明,DeepSeek 的 R1 模型的性能与 OpenAI 的 o1 和 Anthropic 的 Claude 3.5 Sonnet 等领先、更知名的模型相当或更好。

②DeepSeek 的训练成本要低得多,但并没有最初新闻所说的那么高。早期的报道显示,该模型的训练成本超过 550 万美元,但自发布以来,不仅训练,而且开发整个模型的真正价值一直存在争议。据半导体研究和咨询公司 SemiAnalysis 称,550 万美元只是成本的一部分,不包括硬件支出、研发团队的工资和其他因素。

③DeepSeek 的 API 定价比 OpenAI 便宜 90% 以上。无论开发模型的实际成本如何,DeepSeek 都提供了使用其 API 的更便宜的方案:DeepSeek R1 的输入和输出令牌成本分别为每百万 0.55 美元和每百万 2.19 美元,而 OpenAI 的 o1 模型成本为每百万 15 美元和每百万 60 美元。

④DeepSeek R1 是一个创新模型, DeepSeek 发布的论文展示了在 V3 基础上开发 R1 的方法:利用混合专家 (MoE)架构、强化学习和极具创意的硬件优化,创建需要更少资源来训练和执行 AI 推理的模型,从而实现更低的 API 使用成本。

⑤DeepSeek 比多数竞争对手更加开放。DeepSeek R1 可在HuggingFace或GitHub等平台上免费获取。

⑥DeepSeek 在 R1 主版本发布的同时发布了功能强大的小型模型。DeepSeek不仅发布了具有超过 6800 亿个参数的主要大型模型,而且还发布了多个DeepSeek R1 精简模型。这些模型的大小从 700 亿到 15 亿不等,后者可适用于许多消费级硬件。

这些优势将挑战现有的市场格局并重塑对盈利能力和竞争优势的期望。如果出现更多具有类似功能的模型,某些参与者可能会受益,而其他参与者则面临越来越大的压力。在此背景下,IoT Analytics 根据 DeepSeek R1 引入的创新以及开放、经济高效的模型的广泛趋势,评估了主要的赢家和可能的输家。值得一提的是,该评估考虑了此类模型对价值链的潜在长期影响,而不仅仅是 R1 的直接影响。

谁是明显的赢家?

首先,最终用户肯定会获得更多的受益,更多更便宜大模型的出现最终将降低终端用户的成本,并使人工智能更加普及。日常生活中,已经有越来越多的人正通过提供初步构想、自动完成重复性任务、快速生成报告和文档等手段显著提升工作效率。

GenAI 应用提供商也是赢家之一,随着更多基础模型的上线,构建在其上的初创公司将拥有更多选择。如上所述,DeepSeek R1 比 OpenAI 的 o1 模型便宜得多,尽管推理模型在应用场景中使用较少,但持续的突破使得模型更强大且更便宜。可以预见,更多、更廉价的模型将降低 GenAI 功能在应用中的集成成本。

谁是可能的赢家?

边缘 AI/边缘计算公司是可能的潜在赢家。在微软最近的财报电话会议上,萨蒂亚·纳德拉指出,“人工智能将更加无处不在”,因为更多的工作负载将在本地运行。DeepSeek 与强大的 R1 模型一起发布的精简小型模型足够小,可以在许多边缘设备上运行。虽然规模较小,但 1.5B、7B 和 14B 模型也是同样强大的推理模型。它们可以安装在笔记本电脑和其他功能较弱的设备上,例如 IPC 和工业网关。这些精简模型已从 Hugging Face 平台上被下载了数十万次。拥有边缘 AI 解决方案的边缘计算制造商(如意大利的 Eurotech 和台湾的研华科技)将从中获利;专门从事边缘计算芯片的芯片公司(如 AMD、ARM、高通甚至英特尔)也可能受益;Nvidia也在这个细分市场运营。

数据管理服务提供商是另一大潜在赢家。显而易见,没有数据就没有人工智能,要使用开放模型开发应用程序,采用者需要大量数据进行训练和部署,这需要适当的数据管理。因此,随着不同 AI 模型数量的增加,数据管理将变得越来越重要。MongoDB 、Databricks 和 Snowflake 等数据管理公司以及超大规模企业提供的相关产品都将从中获利。

GenAI 服务提供商同样受到明显的积极影响。DeepSeek 的崛起表明 GenAI 的复杂性仍在增长,不同模型的可用性增加了复杂性,从而推动企业对 GenAI 服务的需求。不过,如果领先的 GenAI 模型(如 DeepSeek R1)免费提供,企业可自行试验和部署,可能会减少对 AI 集成服务的需求。综合而言,随着新技术不断涌现,企业将寻求最佳方式利用开源模型,这将推动 GenAI 服务需求增长。

带来的影响尚不确定

云计算提供商受到的影响是中性的。一方面来看优势,DeepSeek R1 已被微软 Azure AI Foundry、AWS Bedrock 和 Amazon Sagemaker 集成,云服务商虽然投资 OpenAI 和 Anthropic,但仍保持开放模式,支持多种模型的托管、训练和微调,更高效的模型降低了资本支出,有助于提高云计算利润率;另一方面来看劣势,随着边缘计算能力增强,模型推理可能更多地转移到本地设备,减少云端推理需求,此外,更高效的训练方法可能进一步降低训练成本。总结来看,更小、更高效的模型减少了对云计算的依赖,但整体 AI 需求的增长和 CAPEX 下降可能抵消影响。

EDA 软件提供受到的影响也是同样的道理。有利的方面来看,AI 计算负载日益专业化将带来对新型 AI 芯片的需求的增加,而 EDA 工具在 AI 专用芯片设计中至关重要;不利的方面来看,如果 AI 模型趋向y小型化、低资源消耗,那么高性能数据中心 GPU 和 ASIC 设计的需求可能减少,从而降低 EDA 工具在高端 AI 芯片领域的授权收入。Synopsys 和 Cadence 等 EDA 供应商可能受益于 AI 硬件多样化,但行业需适应新趋势,更多关注边缘、消费级和低成本 AI 计算芯片设计,而非大型数据中心 GPU。

谁是可能的输家?

AI 芯片相关企业可能会成为输家。固然,AI 训练成本的降低可能会推动整体 AI 芯片需求上升,即“杰夫森悖论”(即效率提升反而增加需求)。ASML 首席执行官也有类似的想法:“AI 成本降低可能意味着更多的应用,更多的应用意味着随着时间的推移需求会更多。我们认为这是增加芯片需求的机会。”但劣势也相当明显——DeepSeek R1 训练成本下降主要由于减少对高端 GPU 的依赖,这可能影响高性能 AI 芯片的投资回报,并影响大规模 AI 芯片采购计划(如最近宣布的星际之门项目)。IoT Analytics 研究显示,NVIDIA 在数据中心 GPU 市场占比高达 92%,但如果 AI 模型所需硬件减少,可能会削弱 NVIDIA 的增长前景。

数据中心相关行业(网络设备、电力基础设施、冷却系统)可能也会受到冲击。如果 AI 训练和推理变得更高效,对高端数据中心 GPU 的需求下降,数据中心扩张的必要性也会减少。这可能影响网络设备、电力基础设施(如电网技术)、服务器冷却解决方案的市场需求。

不过,笔者也看到过一些相反的观点。比如 TrendForce 集邦咨询近日发布的研报指出,DeepSeek 模型虽降低 AI 训练成本,但 AI 模型的低成本化有望扩大应用场景,进而增加全球数据中心建置量。

谁是明显的输家?

专有模型提供商将受到比较大的负面影响。那些已经在 GenAI 领域投入巨资的专有模型公司(如 OpenAI、Anthropic)正在或即将蒙受损失。DeepSeek R1 的开源策略削弱了专有模型的竞争优势。即便这些公司推出更多开源模型,也会影响其当前的盈利模式。此外,DeepSeek 证明了顶级 AI 模型可以免费开放,未来专有模型的“护城河”变得不确定。当 DeepSeek 以免费(用于本地部署)或非常便宜(其 API 比同类模型便宜一个数量级)的方式发布强大的模型,OpenAI 、Anthropic 和 Cohere 等公司可能面临激烈竞争。

写在最后

DeepSeek 的发布只是产业链变革的一个起点,未来还将有更多意想不到的变化发生。赢家和输家的界限或许尚未最终划定,而真正决定企业命运的,仍然是它们在未来几年内的战略选择。在这场智能化的竞赛中,谁能笑到最后?或许,我们很快就会见分晓。

参考资料:DeepSeek R1’s implications: Winners and losers in the generative AI value chain,iot-analytics芯报丨AI搜索公司Perplexity完成5亿美元融资,AI芯天下DeepSeek超ChatGPT成全球增长最快AI应用!下载破4000万,日活超豆包登顶中国No.1,量子位DeepSeek 的低成本 AI 模型将催生光通信需求,TrendForce华为云、ZStack、腾讯云、阿里云、百度云:首批上线 DeepSeek,大江网DeepSeek引爆中国AI投资狂潮 港A股这是要复刻2023年“美股疯牛”?,智通财经