近日,市场研究机构IoT Analytics发布了一份《物联网移动运营商定价和市场报告2024-2030》,其中一个重要研究对象是移动运营商和虚拟运营商之间服务、定价、市场等方面的对比。IoT Analytics跟踪数十家运营商和虚拟运营商发现,物联网虚拟运营商提供的连接服务价格远低于运营商的价格。近年来,虚拟运营商在物联网领域的重要性不断提升,成为蜂窝物联网生态的重要参与者。从2023年开始,我国开始向一些移动通信转售企业获得了移动物联网业务试点转售的批文,国内物联网虚拟运营商群体开始成长,期待物联网虚拟运营商生态快速成长,进一步繁荣物联网产业。

两类供应商主要提供蜂窝物联网连接服务

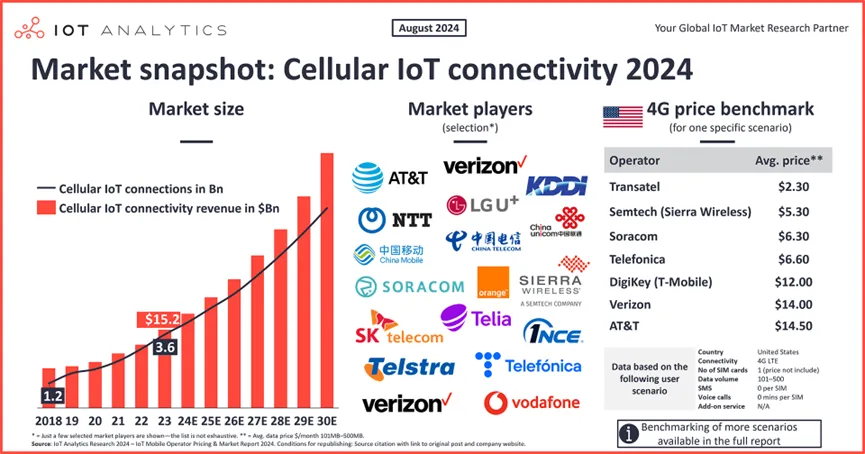

IoT Analytics数据显示,截至2023年底,全球蜂窝物联网活跃连接数达到近36亿,而2018年这一数据是12亿,5年时间增长了2倍。2023年,4G依然占据主导,占所有蜂窝物联网连接的比例为72%,预计到2030年将降低到54%。到2030年,预计全球物联网连接数将达到98亿,年复合增速为15%,主要由5G连接驱动,其中,5G RedCap增速超过150%。垂直行业方面,交通、供应链管理、智慧城市等领域应用蜂窝物联网规模较大。

从蜂窝物联网收入来看,2018年-2023年,全球蜂窝物联网收入实现翻番,从77亿美元增加到152亿美元,预计到2023年蜂窝物联网收入将达到490亿美元,年复合增速为18%。不过,2023年蜂窝物联网连接收入仅占全球移动运营商收入的1.3%,预计到2030年,蜂窝物联网连接收入占运营商收入的3.2%。其中,5G物联网连接的ARPU值较高,是收入增长的主要推手,5G物联网连接收入占据运营商收入的比例将从2023年的8%上升到2030年的44%。

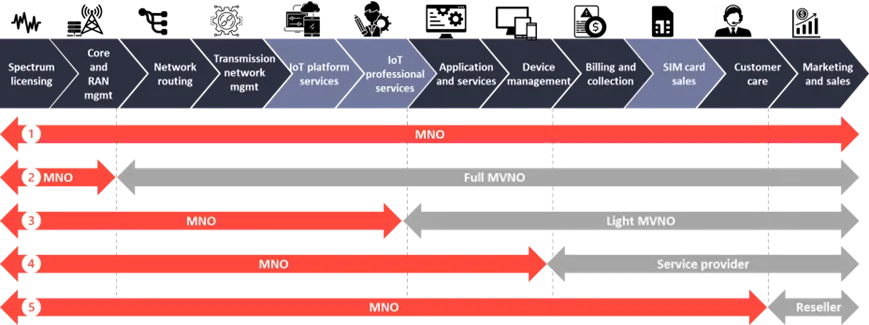

蜂窝物联网连接主要由2类供应商来提供,即移动运营商(MNO)和移动虚拟网络运营商(MVNO),这两种类型的运营商直接向终端用户提供蜂窝物联网连接服务,最终瓜分近36亿的连接市场。其中,MNO拥有物理的、基于许可的网络基础设施,并基于该基础设施提供服务,而MVNO则是利用MNO的许可和能力来提供自己的服务,因此,MVNO物联网连接服务的收入有助于MNO的收入。

物联网虚拟运营商依托移动运营商的基础设施提供连接服务,除了底层基础设施外,根据其具备的能力和提供服务的数量和种类,也可以分为不同的种类。一般来说,虚拟运营商分为完全虚拟运营商、轻量虚拟运营商、服务供应商、转售商4个子类,同样,物联网虚拟运营商也根据自身能力,选择不同子类作为自身定位。

由于最终用户对于物联网服务的偏好不同,一些最终用户将物联网连接视为一种商品,并寻求最经济实惠的服务;也有一些用户有额外的要求,如数据池服务,包括更少的数据限制、更低的延迟和大规模物联网部署的管理,因此寻求量身定制的服务,使得物联网连接服务决策更加复杂。移动运营商和移动虚拟运营商在针对物联网用户时,根据自身优势,各有优劣,能够覆盖绝大多数蜂窝物联网场景,服务了当前36亿连接市场,未来这一市场扩展到百亿级别,也给这两类供应商提供更多市场空间。

物联网虚拟运营商能提供更加优惠连接服务

IoT Analytics聚焦7种不同的蜂窝技术、170个不同的国家和15种不同的计费参数,虽然存在无数种潜在的定价组合,但该机构通过场景提炼,制定了一个基准价格,来比较MNO和MVNO针对物联网连接的资费水平。

虽然移动运营商之间的蜂窝物联网价格水平各不相同,但它们通常基于相类似的定价和计费模式,一般来说,移动运营商对物联网连接通常会提供三种模式:

1、基于时间计费模式:用户在固定时间内为预先分配的数据限额支付固定费用,而不管他们是否使用了所有分配的数据量。这一模式具有很好的计划性,并便于管理,但对于一些不断变动的数据计划来说存在很大不确定性,这一模式更适合具有稳定数据需求的场景。

2、基于使用的计费模式:用户根据使用的数据量支付不同的费用,同时也可能因为连接的设备数量而不同。这一模式虽然更为灵活,但对于用户来说其账单会变得不可预测,当然对于哪些传感器类低数据量的场景更为合适。

3、基于时间+使用的计费模式:用户为预先分配的数据限额支付固定的经常性费用,超过预先分配的限额的数据按使用量额外收费。

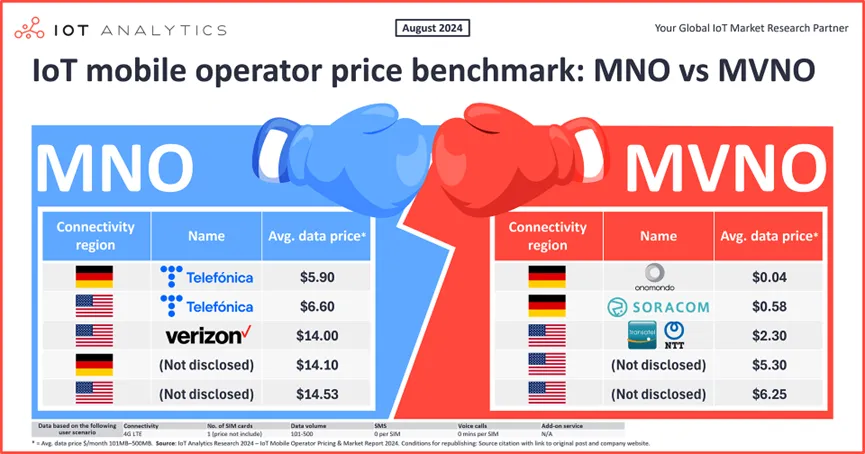

研究发现,物联网虚拟运营商平均连接费用比运营商要低很多。IoT Analytics使用4G LTE作为连接标准,并以101–500 MB的数据流量使用作为参考,发现虚拟运营商的价格平均比运营商低32%。

下图是IoT Analytics针对美国和欧洲服务的移动运营商以及虚拟运营商提供的基准资费比较,很明显虚拟运营商资费水平远远低于运营商。可以看出,虚拟运营商在推动物联网进一步普及和更低成本方面做出重要贡献。

在IoT Analytics看来,物联网虚拟运营商之所以能够提供远低于运营商的连接服务,主要源于以下两个原因:

一是较低的管理费用有助于降低虚拟运营商的价格。虚拟运营商无需进行高额的资本投资,而这方面是运营商不可避免的大额投资。

二是虚拟运营商提供适度的服务。虚拟物联网服务产品往往比运营商计划提供的服务更为灵活,例如,更低的数据限制或更少的数据选项,有助于降低用户的成本。

当然,移动运营商虽然提供物联网连接价格较高,但其也可以通过多方面来保持自身竞争力。例如,移动运营商会提供更好的定制服务,对于需要更多数据、更灵活的数据限制选项、更快速度或更高优先级的用户,移动运营商可以定制物联网连接计划来满足这些需求。同时,移动运营商可以提供分层的服务级别来满足其用户的需求,从高性能和大流量数据包到更低、更经济的套餐。同时,移动运营商也往往会提供一些增值服务来绑定用户,典型的案例是中国移动,能够提供从底层芯片、传感器到最终应用解决方案的端到端服务。还有一个重要的因素,即移动运营商可以决定数据流量优先级,因为基础设施由其运营。

虚拟运营商市场影响力不断提升

物联网虚拟运营商已成为蜂窝物联网领域一支不可或缺的力量,补充了移动运营商主导的产业生态的很多不足。物联网虚拟运营商的重要性得到更多机构的重视,其影响力也不断凸显。以下几个研究机构的结论可以看出其影响力的提升:

1、虚拟运营商物联网托管平台与运营商同台竞技

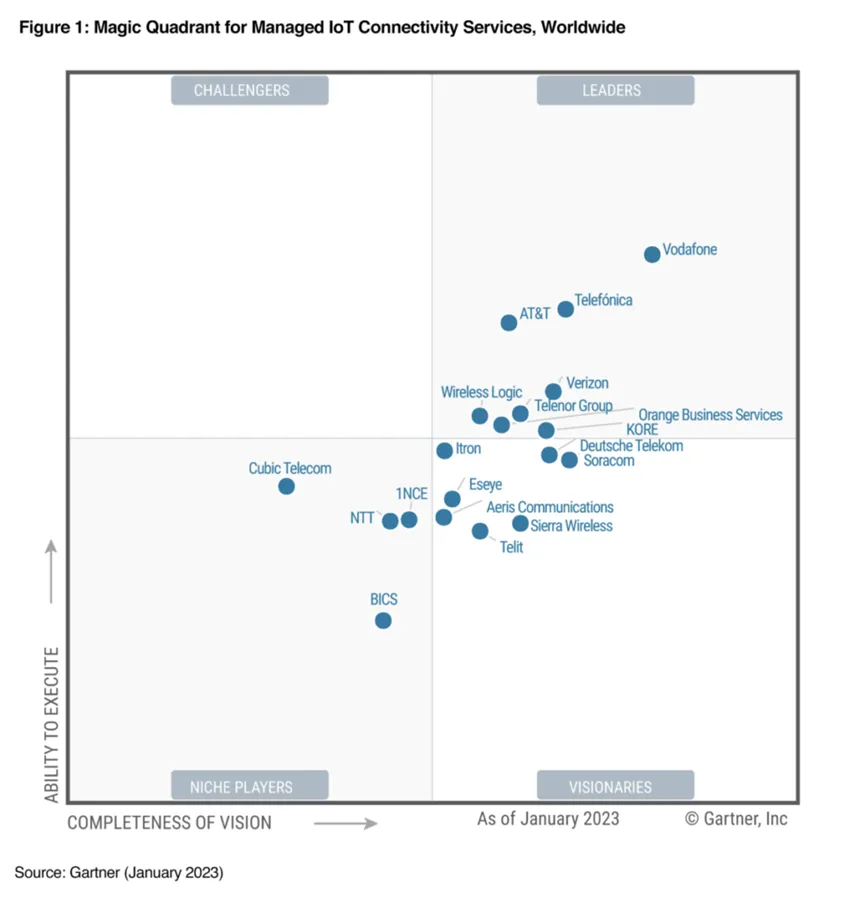

市场研究公司Gartner每年会推出托管物联网连接平台魔力象限,对全球主要的平台提供商进行评价。近年来,一些具有影响力的虚拟运营商的托管物联网平台入这一魔力象限。

下图为2023年推出的魔力象限,其中,如Cubic Telecom、Soracom、Aeris、1NCE、KORE等,可见虚拟运营商在托管物联网平台领域表现已比较突出。

基于托管物联网平台,虚拟运营商可以向全球用户提供连接服务,对其提供的物联网卡进行管理。

笔者曾在此前多篇文章中对于物联网虚拟运营商进行研究,其中一个趋势是运营商和虚拟运营商之间合作越来越紧密,在一定程度上虚拟运营商已经成为运营商开拓全球市场的“利器”。一些大型运营商通过收购、入股虚拟运营商开拓展其物联网全球化能力。例如,日本运营商NTT Com、KDDI和软银分别收购了虚拟运营商Transatel、Soracom和Cubic Telecom,成为将运营商本地物联网业务延伸到全球的一个重要触角。

2、物联网虚拟运营商管理海量设备连接

英国一家市场研究机构Kaleido Intelligence今年4月发布报告显示,截至2023年,虚拟运营商管理着超过2.4亿个物联网连接,产生超过20亿美元的收入。其中27家排名靠前的虚拟运营商管理着中国市场之外超过1.95亿物联网连接,占中国市场之外物联网连接总数近25%。这些虚拟运营商预计到2028年管理的物联网连接数将超过5.3亿,年复合增速达到22%。

同样,另一市场研究公司Transforma Insights也给出了物联网虚拟运营商管理海量连接的证据。这家机构跟踪了全球175家开展物联网转售业务的虚拟运营商,发现全球22%的蜂窝物联网连接由虚拟运营商来支持,且虚拟运营商是蜂窝物联网领域最具创新的群体,因此其支持的物联网连接比例仍将上升,相信虚拟运营商未来在物联网生态体系中的重要性更为凸显。

培育中国的物联网虚拟运营商生态

反观中国市场,物联网虚拟运营商的生态还相对薄弱。2023年初,工信部发布了《关于中国联通和优友互联合作开展移动物联网业务转售的批复》,正式启动了移动物联网业务转售工作,随后联想懂得也获得了物联网转售牌照。相对于海外市场,国内物联网虚拟运营商不论从业务多样性、成熟度、回报等方面均有不小差距。

全球虚拟运营商在物联网领域地位不断凸显的背景下,国内厂商可以持续借鉴相关经验,走出自身的高质量发展路径。同时,在移动物联网业务转售试点的基础上,建议加快扩大商用范围,将更多拥有虚拟运营商牌照的厂商纳入,并做好安全、实名制等工作,在高价值设备、物联网出海等领域持续创新,打造具有全球影响力的中国物联网虚拟运营商。