这是我的第329篇专栏文章。

2024年汉诺威工业博览会虽已落幕一段时间,但其揭示的工业AI最新趋势有待深入探讨。市场研究机构IoT Analytics最近发布了从汉诺威上收集到的观察汇总,值得参考。

通过参观450多个展位并进行300多次面对面访谈,IoT Analytics目的是在人工智能风起云涌、经济形势充满不确定性的大背景下,厘清工业技术的发展现状与趋势走向。

当然,要真正理解人工智能将给工业领域带来的深远影响,仅看一场展会是远远不够的。

殊途同归,全球著名研究机构Gartner也为我们带来了他们对产业AI应用的最新洞察。通过比对Gartner和IoT Analytics的观察,我们能够更加全面、立体地把握人工智能在工业领域的应用现状和发展趋势。

今天这篇文章,我们就通过IoT Analytics和Gartner的视角,来呈现工业人工智能的最新判断和发展趋势。

生成式AI:潜力与局限并存

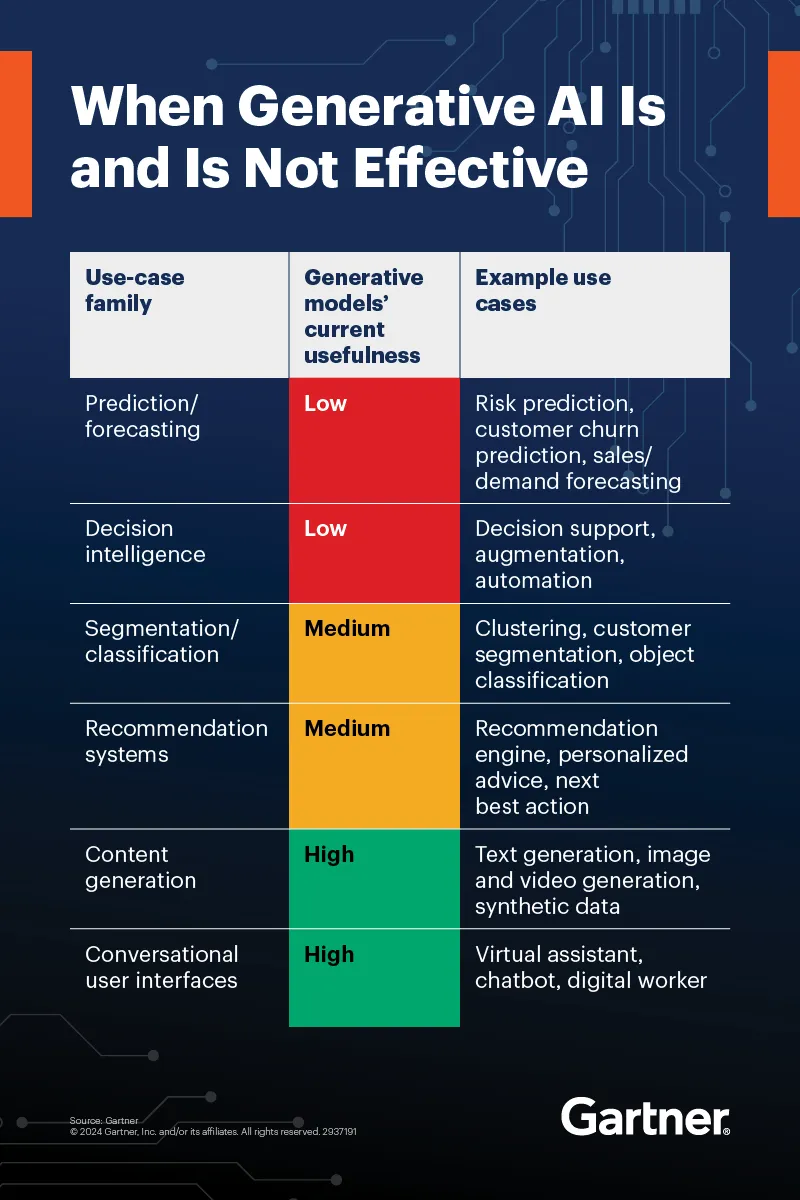

在人工智能的浪潮中,生成式AI(GenAI)正以其独特的创造力和多样性应用成为焦点。根据Gartner最新调查,过去一年GenAI的采用率飙升,成为各行各业部署最广泛的AI技术之一。

面对如此前景光明的技术,企业难免心生向往。然而,在兴奋之余,我们也必须保持理性与清醒,认识到GenAI并非包治百病的灵丹妙药。

GenAI在内容生成、对话式交互、知识发现等领域大放异彩。利用GenAI,我们可以创作出精彩纷呈的文字、图像、视频等内容,打造更加智能、自然的聊天机器人和虚拟助手,从浩瀚的数据海洋中挖掘出有价值的洞见。

这些应用场景正是GenAI的强项,企业可以充分利用GenAI在这些方面的优势,提升运营效率,创造全新的业务可能。

然而,盲目迷信GenAI的能力,试图用其解决所有问题,无疑是一种危险的想法。

事实上,在客户细分、个性化推荐、异常检测等领域,GenAI虽然可以发挥一定作用,但其表现往往不如其他成熟的AI技术。更不用说在预测趋势、制定战略、自主决策等高风险、强逻辑的场合,GenAI目前的能力还难以完全胜任。

对于GenAI不擅长的任务,我们大可使用其他AI技术。

传统的机器学习、优化算法、知识图谱等方法虽然不如GenAI那般花哨,但在特定场景下往往更加有效、透明、可控。一些新兴的范式,如因果AI、神经符号AI、第一性原理AI等,也可能为复杂问题提供新的解决思路。企业应当扬长避短,根据实际需求审慎选择恰当的技术工具,而非盲从一时的技术热潮。

事实上,AI技术从来就不是非此即彼的。恰恰相反,将不同技术优势互补结合,往往能收到事半功倍之效。

例如,非生成式机器学习可以为GenAI提供高质量的训练数据,优化搜索算法可以增强GenAI模型的检索能力,而符号化的知识图谱则为GenAI提供了可解释的背景知识。这些AI技术相互配合,构成了一个生机勃勃的生态系统。企业在AI战略规划时,应着眼于这一生态的全局,而非单一技术的局部。

GenAI的兴起,为人工智能的发展注入了新的活力。但我们必须明白,任何技术都有其能力边界。对GenAI的过度炒作和不当使用,反而可能增加项目的风险,导致期望落空。

工业应用:生成式AI任重道远

在汉诺威工业博览会上,IoT Analytics敏锐地捕捉到一个趋势:参展商们更加注重展示作为整体解决方案一部分的技术,而非单独的技术展示。

这一转变反映出工业AI正从概念验证阶段迈向实际应用落地。西门子就是一个典型的例子,其展位特色是多个端到端制造演示,涵盖汽车、化工等行业,充分展示了其各种解决方案的协同效应。

然而,在工业AI的落地之路上,生成式AI虽备受瞩目,但推广之路仍任重道远。调研发现,在所有生成式AI展示中,有30%聚焦于编码领域,其中PLC编程是最常见的应用场景。

西门子、施耐德电气、倍福自动化等厂商纷纷展示了利用自然语言输入自动生成PLC代码的解决方案。这些方案结合了工业知识库、上下文理解等技术,以提高编程的效率和准确性。

生成式AI在其他领域也有亮眼表现。西门子工业副驾利用简单的文本提示,结合西门子NX、RuleStream等软件,实现了3D模型的快速设计生成。

Softserve公司的“工业副驾”可以帮助车间工人排查机器故障,基于文档和指南提供问题解决的可视化步骤。美国软件公司Tulip的Frontline Copilot让一线员工可以便捷地从文档中获取关键信息。这些案例展示了生成式AI在工业领域的广阔应用前景。

但生成式AI要在工业界大规模推广,仍需时日,许多供应商对推出生成式AI解决方案持谨慎态度。他们希望确保这些方案经过全面测试,以满足工业级别的法律、性能、安全标准。与此同时,最终用户在数据质量和可访问性方面的困境,也制约了生成式AI的采用速度。

这一痛点促使供应商将短期重心转向数据管理解决方案。SymphonyAI公司展示的IRIS Foundry就是为工业AI的数据聚合、查询和管理而生。

塔塔咨询服务公司(TCS)则强调,要破解数据难题,关键在于跨行业的专业知识和广泛的合作伙伴网络,而非特定的技术方案。谷歌云推出的Cortex框架,也旨在管理和转换非结构化、难以访问的AI应用数据。

工业AI正站在从“会学习”到“会工作”的转折点上。生成式AI作为一股新兴力量,为工业创新注入了无限想象。但任何技术的落地,都离不开与行业知识的深度融合,以及对业务全流程的系统考量。端到端的解决方案,而非单点技术,才是工业AI蓬勃发展的沃土。

同时,我们必须认识到,工业数据的质量和可得性,是当前制约AI规模化应用的“硬骨头”。打通数据孤岛,构建高效、可信的数据管理机制,是供需双方共同的任务。唯有如此,工业AI的潜力才能得以充分释放,化为驱动产业变革的澎湃动能。

工业AI之争:硬件巨头谨慎前行,软件玩家跃跃欲试

如前所述,在2024年汉诺威工业博览会上,人工智能,尤其是生成式AI,无疑成为了最耀眼的明星。它所展现的独特创造力和广阔应用前景,点燃了业界对智能制造未来的无限遐想。然而,在这场技术盛宴的背后,不同阵营的玩家却对AI时代的到来有着迥然不同的预判和反应。

硬件巨头们对2024年的业务前景普遍持谨慎态度。

西门子、ABB等工业自动化领域的传统霸主,虽然在展会上大力展示了各自的AI解决方案,但在面对客户库存过剩、需求疲软的现实时,他们难掩销售压力和经营忧虑。在展会结束几周后,西门子就在财报电话会议上坦言,其工业自动化部门的订单同比下降了12%。

控制器等硬件产品的销量下滑,成为拖累业绩的主要因素。虽然一些参展商对2024年下半年市场回暖抱有期望,但展会上并未听到任何实质性的利好消息。

与之形成鲜明对比的,是软件供应商对2024年的乐观预期。

微软、亚马逊、SAP等IT巨头,似乎已经嗅到了AI革命的前奏。在与他们的交流中,对AI产品及其应用的兴奋之情溢于言表。Avanade、Cognizant等系统集成商也纷纷表示,客户正在启动越来越多的AI和数据相关项目,以期借助这些新技术驱动业务增长。

这种分化的背后,折射出工业AI发展的复杂图景。传统的硬件厂商,长期以来依赖设备销售和工程服务获取利润。他们在AI领域的积累相对有限,转型的步伐也较为谨慎。

而软件厂商,尤其是那些在IT领域已经树立了AI优势的巨头,则对工业AI的想象空间充满信心。他们希望利用先发优势,抢占智能制造的制高点,进而重塑工业竞争的版图。

但不可否认,工业AI的应用落地,既需要算法和软件的驱动,也离不开传感器、控制器等硬件设施的支撑。软硬件厂商只有协同创新、优势互补,才能真正实现1+1>2的效果。

写在最后

2024年,人工智能无疑成为了全球科技界的热议话题。但有趣的是,这股AI热潮在不同行业领域的反映却有着微妙的差异。

在2024年2月的世界移动通信大会(MWC)上,人工智能几乎主导了所有的展示和讨论。

相比之下,在2024年汉诺威工业博览会上,人工智能虽然也是一个重要的亮点,但并非唯一的主角。工业企业除了关注AI,还在数字孪生、5G、边缘计算等领域进行了广泛的探索。

这种差异折射出不同行业数字化转型的特点和节奏。通信行业较早开始数字化转型,而工业领域的数字化进程相对更加复杂,涉及生产、物流、管理等各个环节,不同技术之间需要深度融合、协同优化,方能实现全局最优。在这一过程中,AI固然扮演着越来越重要的角色,但并非唯一的“主角”。

工业AI的未来已然在望,但其发展之路注定曲折而漫长。

正如汉诺威和MWC两大展会所折射的,不同行业对AI的理解和应用有着微妙的差异。这背后反映的是,每个行业数字化转型的基础、节奏和路径都有其特殊性。

对工业领域而言,AI虽然潜力巨大,但仍需要与行业知识深度融合,与其他技术协同优化,才能真正发挥出最大价值。