一花一世界,一叶一天堂。

城市就像一个活生生的有机体,而构成城市的每一个组织细胞,都在为这庞大有机体的生命活力贡献着力量。

从高楼大厦的写字楼,到车水马龙的商业街区,再到宁静祥和的居民区,每一个城市细胞都有其独特的功用。而连接各个城市细胞,协调其日常运行的,正是遍布城市的神经网络——AIoT智能物联网。

在AIoT技术的加持下,一种特殊的城市有机体——智慧园区——不论是繁华的商务区还是走进百姓生活的社区,都在为我们的城市生命注入更多数字与智能的特性。

一家工业园区,一个社区,都是对城市和社会需求的缩影化描摹,要求从商务办公、营销招商、生产制造、物流存储、园区安防等等各项服务,在智慧城市发展方兴未艾的今天,智慧园区作为其具象单元及“试验场”,也越来越受到产、学、研、政、用等方面的广泛关注。

2022年,工信部发布的《中小企业数字化转型指南》明确提出,加快产业数字化创新、推进智慧园区集成互联与智能运营。我们也注意到,在《2022年智慧园区解决方案提供商》榜单中,传统ICT企业分天下的局面之上,也有中移物联这样的运营商玩家实现了行业领先。

随着 5G、云计算、大数据等技术的日益成熟,智慧园区也迎来了高速发展的春天。这篇文章,我们来系统化地呈现智慧园区经历了怎样的发展?各企业是如何解决智慧园区的痛点的?未来智慧园区又将朝着哪些方向推进?

一、智慧园区——智慧城市的先锋方阵

智慧园区是利用物联网技术、BIM(建筑信息模型)技术、5G技术、云计算技术、大数据技术、人工智能技术、区块链等技术来感知、监测、分析、控制、整合园区各个关键环节的资源,在此基础上实现人、物、园区功能系统间无缝连接与协同联动的智能自感知、自适应、自优化,从而对民生、环保、公共安全、园区功能、商务活动等多种园区需求做出智能化响应的综合系统。

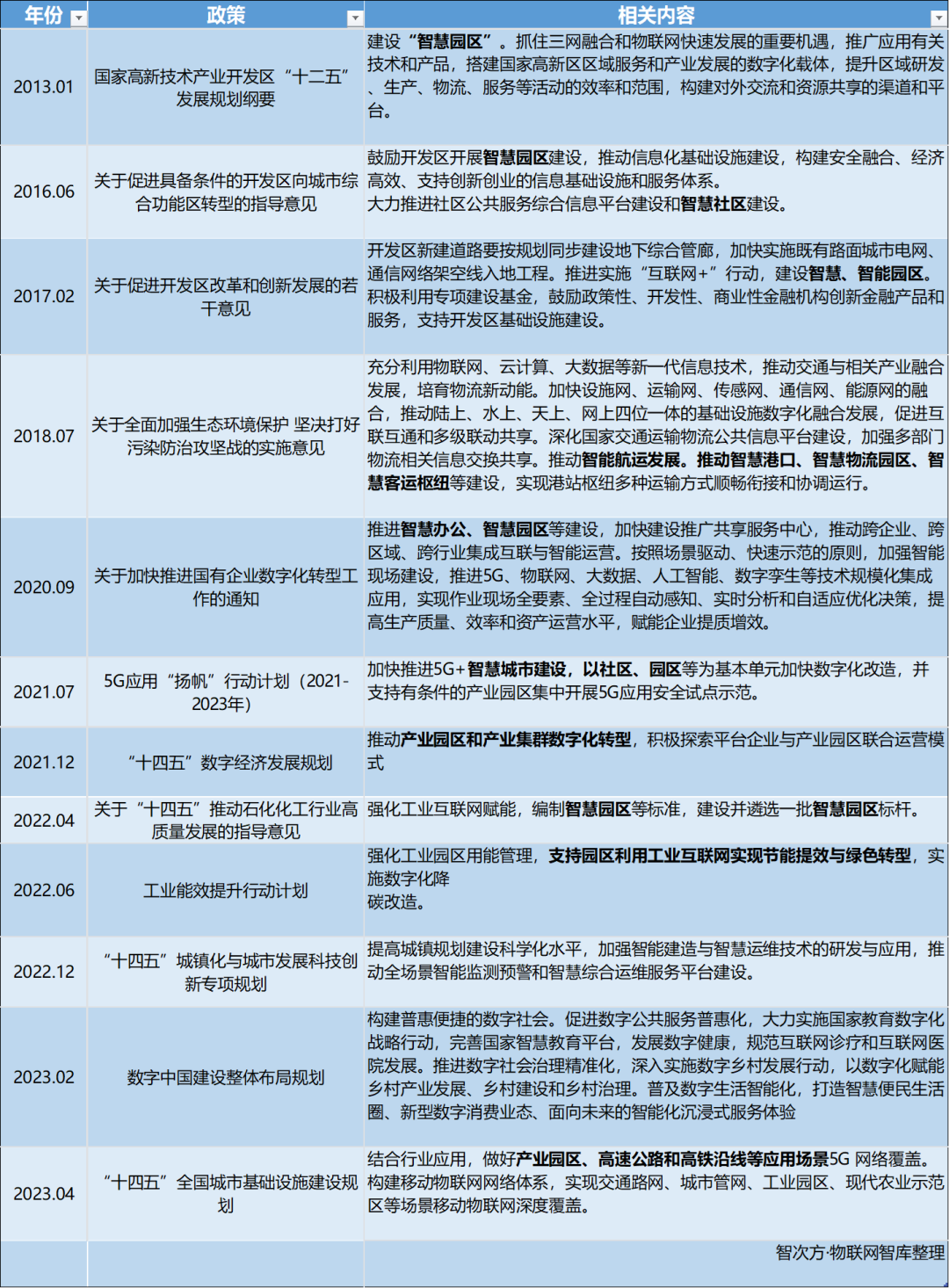

从2012智慧园区首次被提出至今,国家各部也在该领域的发展提出了各种政策进行扶持、推动和指引:

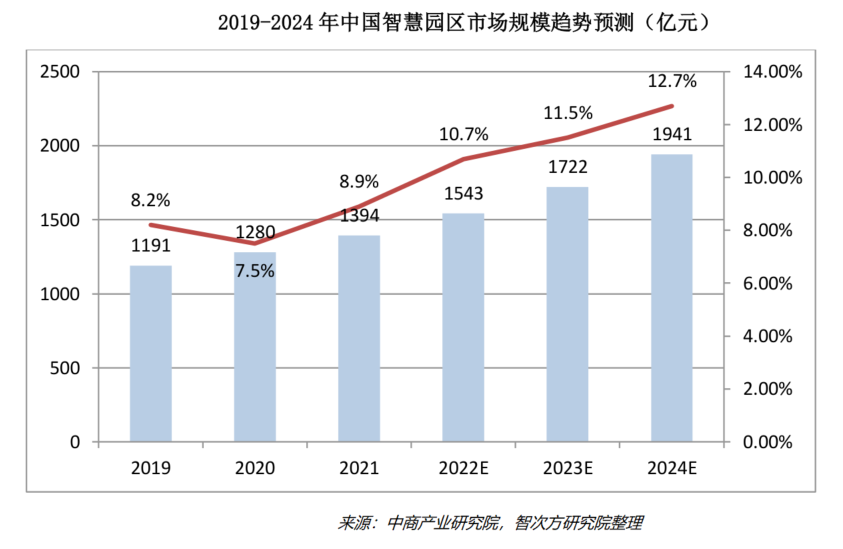

智次方研究院在《2023年中国AIoT产业全景图谱报告》中判断,智慧园区作为产业升级转型的重要载体,产业稳步增长,市场规模由2019年的1191亿元增至2021年的1394亿元。预计2022年智慧园区市场规模将达1543亿元,2024年将进一步增至1941亿元。

今年7月,赛迪顾问发布了《2023园区高质量发展百强研究报告》显示,2023年园区高质量发展百强中,共有54个生产总值超过1000亿元的园区,较上年增长6个。67个园区拥有高新技术企业数量超过300家,较上年增长2个,49个园区进出口额超过500亿元,较上年增长9个。

从经济发展来看,2023年园区高质量发展百强中,52家国家高新区企业营业收入达379336亿元,占所有国家高新区企业营业收入的77%;高新技术企业数量达92714家,占所有国家高新区高新技术企业数量的81%;上缴税费达15295亿元,占所有国家高新区上缴税费的72%;出口额达42264亿元,占所有国家高新区的81%。可见,园区经济正经历蓬勃发展,智慧园区成为数字增长新引擎。

更重要的是,尽管智慧城市发展依然呈现上升趋势,环境和政策良好,要实现跨越和突破,还需要园区作为数字化和智慧化落地的突破口和试验场,作为“下半场”的主力,智慧园区也因此得到了广泛的关注。

可见,园区经济正随着数字化转型和变革迎来自己的飞速发展时期,智慧园区与其内部科技企业也逐渐在合作与磨合中找到了相互促进的发展点。尤其是在数字化时代,产业集群与科技创新之间的相互促进效应日益明显。园区正如一艘轻快的帆船,在数字化的东风中破浪前行。

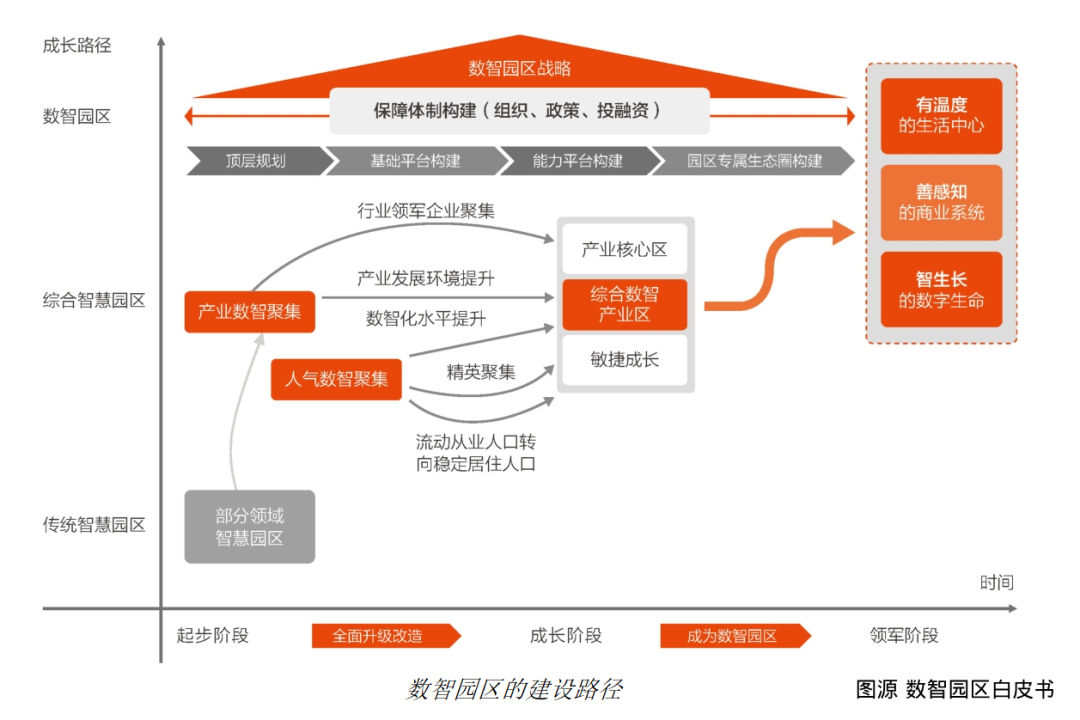

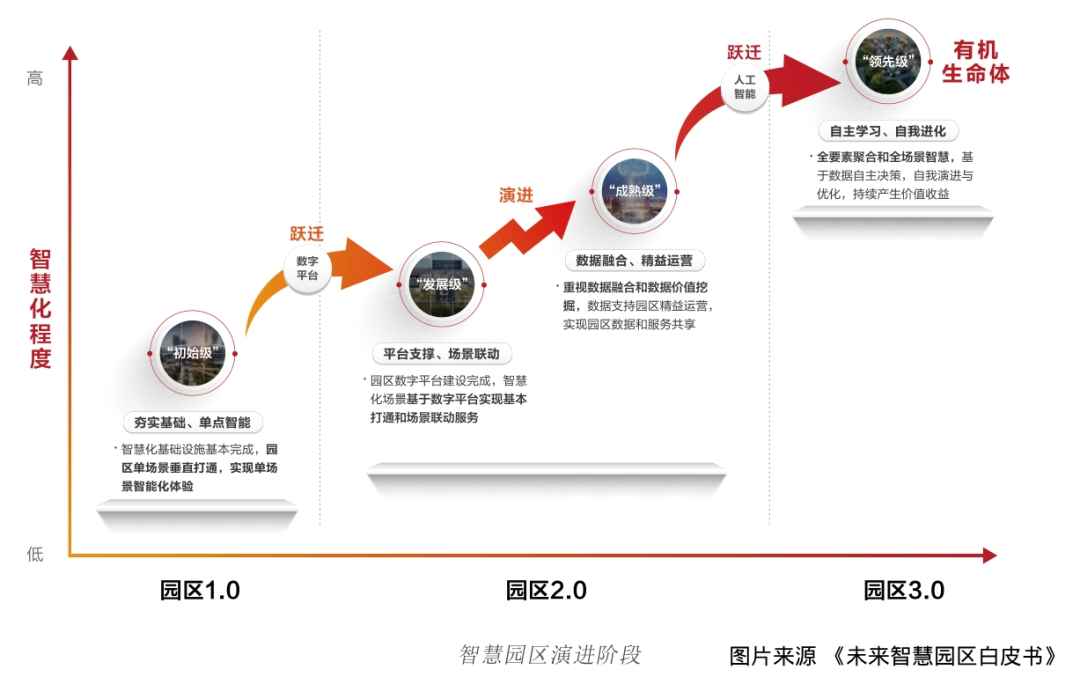

目前,我国多数智慧园区还处于从1.0阶段到2.0阶段过渡时期,平台建设基本完成,智慧化场景基于数字平台实现基本打通和场景联动服务。打通这些场景就需要解决“碎片化”的痛点,这些阶段性的问题应该怎样解决呢?未来又将如何实现成熟级的“数据融合、精益运营”,甚至是全场景智慧呢?

二、用标准化解决碎片化,立足需求端把握应用端

整体看来,智慧园区在发展过程中,遗传了智慧城市建设的一些通病:

首先,园区存在服务链条不完整的问题,各类数字化服务互不兼容,难以形成闭环。

其次,缺乏顶层统一的规划设计,导致系统存在重复建设和分散孤立的情况。

再次,没有前瞻性的布局考量,使园区对外扩展性和兼容性较弱。

最后,数字化基础设施不健全,无法支撑统一的数字化平台。

简言之,园区数字化服务存在“信息孤岛”,无法形成统一开放的数字生态。广义上说,正是物联网产业常说的场景、需求与应用的“碎片化”。彼时共性需求已经形成,加之技术能力成熟,那么解决“碎片化”的方法就是标准化:依托多端协同的能力,将智慧园区的各个环节进行统一,通过标准体系进行支撑,带来一体化的解决方案。通过提供标准化产品和解决方案,覆盖了智慧园区“阵痛”的各种场景,能够用“标准化”来解决“碎片化”。

对于当前智慧园区建设中存在的诸多痛点与发展方向,著名研究机构IDC对智慧园区发展提出以下建议:

智慧园区需要技术融合的解决方案:智慧园区需要整合各种不同领域的技术,以实现系统的智能化和高效运作。因此,跨领域融合的解决方案和服务提供商有机会在智慧园区市场中崭露头角。

关注园区的可持续发展和绿色技术:智慧园区越来越注重可持续发展和环境保护,低碳绿色化已经是智慧园区发展必然的趋势,提供节能、资源管理和环保技术的企业有机会在智慧园区市场中获得优势地位。

园区内的数据安全和隐私保护:智慧园区中涉及大量敏感数据和个人信息,如何确保企业数据和个人信息安全是智慧园区建设的重要内容之一,因此数据安全和隐私保护成为一项重要工作。

数字化加持园区运营服务:智慧园区由建设管理为核心转变为以运营服务为核心,园区是否能可持续的长久发展,运营起着关键的作用。园区的运营也在发生进一步的变革,传统租赁型园区的收入主要由四个部分组成——资本性收入、国家税收返点、投资收入、运营收入。

有了智慧城市的经验,标准化的场景容易构建,基于既有基础设施:建立统一平台,在上面基于不同场景分类构建不同的标准化场景方案,智慧园区对企业的内在要求在于:1.全面人事物感知;2.全域数据治理分析;3.无码化应用共创。通过统一生态、整合数据、抽象组件,抚平智慧园区之痛点,树立智慧园区建设的标杆。

提到智慧园区3.0的时候,更需要考虑园区中的“人”的需求,园区需要增长、企业需要发展、个体需要便利。把握并改善各种“人”的需求,是对智慧园区更高的要求。为园区中的人、企业、园方带来诸如招商营销、车辆充电、降本增效、形成正反馈运营生态等等服务,能够实现多方共赢。对与一些园区存在的同质化严重、打价格战,投入产出比低的现象也能得到改善。

IDC中国政府行业与智慧城市研究组研究经理金子惠表示,智慧园区是通过高效和智能化的系统,使园区基础设施运行更智能,入园企业与办公更协同,园区运营更加高效便捷。在智慧园区建设的过程中,除基础的数字化平台架构搭建以外,长期而言更需要满足不同关联主体的需求,构建科学规划+引进产业+运营园区的商业化发展策略,以商业化思维推动园区实现可持续发展。

在智慧园区这块市场,不同类型的企业从自身优势出发,致力于更好地解决发展痛点和解决需求。

三、各显神通:四类企业助力智慧园区建设

终端应用玩家: 海康威视依托自身领先的安防监控设备,提供物联网和大数据服务,基于其数据积累优势持续提升能力。以客户需求为核心,打造三级服务体系:第一级-面向全球提供现场及远程等多种形式服务,第二级-由总部垂直监管与各主要市场平行对接,第三级-国家/区域服务网点与各地授权服务站。下图为海康智慧园区服务的能力布局。

优势:作为以视频为核心的智能物联网解决方案和大数据服务提供商,聚焦智能物联,基于数据积累优势,持续提升研发实力和产品能力。提供全域安全管控、智能体验优化、企业智慧管理和数字化经营等服务。

平台服务玩家:海纳云聚焦“技术+场景”,依托“星海数字平台”,让人、事、物在强大的PaaS层中台能力下可实现深度感知、有序运行、智能迭代等聚焦用户和企业价值,打造极致体验。其先后2022年完成A和A+轮两轮融资,受资本青睐在物联网行业率先破解老旧设备互联互通难题:实现单机多品类接入设备10000+、降低成本60%。

优势:自研“星海数字平台”基础平台软件,以及多场景百余款行业平台软件,构建起“底座引擎+场景IOC+系统集成”全链路软件体系

传统ICT玩家:华为云基于自身多年ICT积累,打造线上、线下一体化智慧服务平台,为企业公众提供园区导览、智能办公、停车管理、电子商务等多类信息化为一体的综合管理应用系统,全面提升园区的竞争力,方便企业公众享受智能化的服务。

以园区管理平台为架构,搭建园区一体化信息化网络,实现对园区各环节、各要素的端到端管理和实时监控,通过对平台数据的统计、分析、管理,为园区应急指挥管理和发展决策提供数据支持。

在技术架构上,他们还推出了智慧园区边缘计算架构、智慧园区ROMA技术架构以及智慧园区EI大数据技术架构。实现园区“数据全融合、状态全可视、业务全可管、事件全可控”,通过“安全、舒适、高效、绿色”的智慧园区理念,为园区使用者提供更优质的服务体验,为园区运营者提供持续卓越运营的能力,从而创造更大的经济与社会价值。

优势:园区数字平台,预集成10类ICT技术开箱即用、501款园区终端统一接入、9类标准化数据模型预置、平台组件灵活组装,助力园区实现全场景智慧。

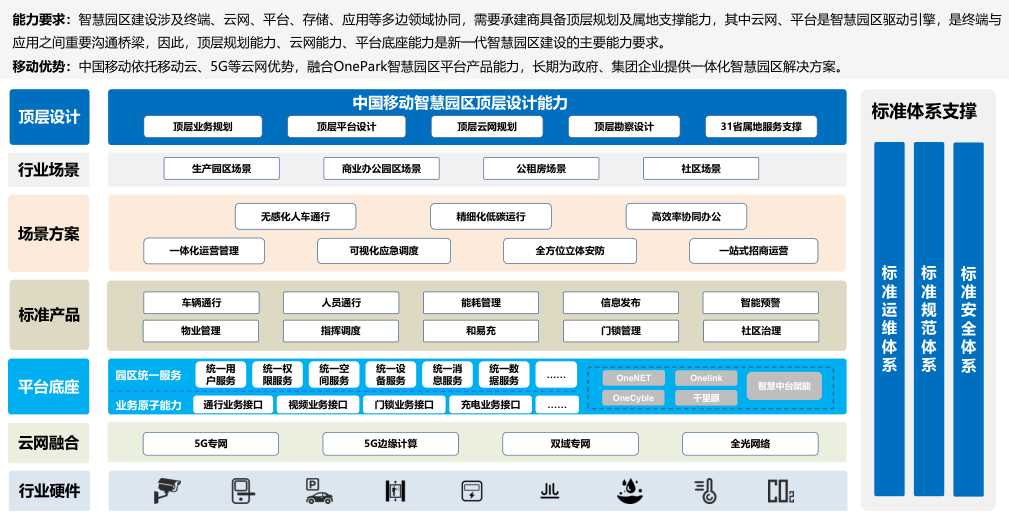

运营商玩家: 中移物联OnePark,整体架构为“1+3+7+N”,即一个平台+三张网络+七大应用场景+N个应用,为园区客户快速提供多维度应用服务,帮助园区实现运营管理的全面自动化、智能化。

在政府决策方面,能够提供全面、准确的数据分析,为政府决策提供科学依据;在企业管理方面,能帮助企业实现从传统到智能化的转型,优化资源配置,实现降本增效。作为全国乃至全球最大的运营商,中国移动下属中移物联具有云网优势,通过构建园区精品网络,提供极简网络架构、极大网络带宽、极秘网络安全、极智网络运维、极易网络演进的F5G全光网和无死角的5G网络覆盖。

优势:凭借网络建设优势和政企资源影响力,5G新基建优势,通过构建开放平台和孵化应用生态,在智慧园区建设中占先机。

综上,传统ICT巨头凭借其在云计算和大数据分析方面的积累,提供了覆盖园区管理的整体数字化平台。终端应用玩家则依托其在视频监控和环境感知设备的优势,通过布局传感器辅助实现智慧运营。中移物联作为运营商血统的新势力,携其网络和平台双重武器加入战局,在智慧园区建设中占得先机。

可以预见,智慧园区数字化转型之路还很长,各方皆有所长。最终能否突破重围,很大程度上取决于企业是否准确定位,进行优势拓展。

四、技术标准引领产业发展

前面我们探讨了不同背景的企业如何发挥各自技术优势,为智慧园区建设提供解决方案。但要推动这样一个系统工程获得持续健康发展,仅仅依靠企业自身的创新是不够的,还需要在产业层面形成统一开放的技术标准体系,以进一步激发创新活力、提高兼容融合能力。

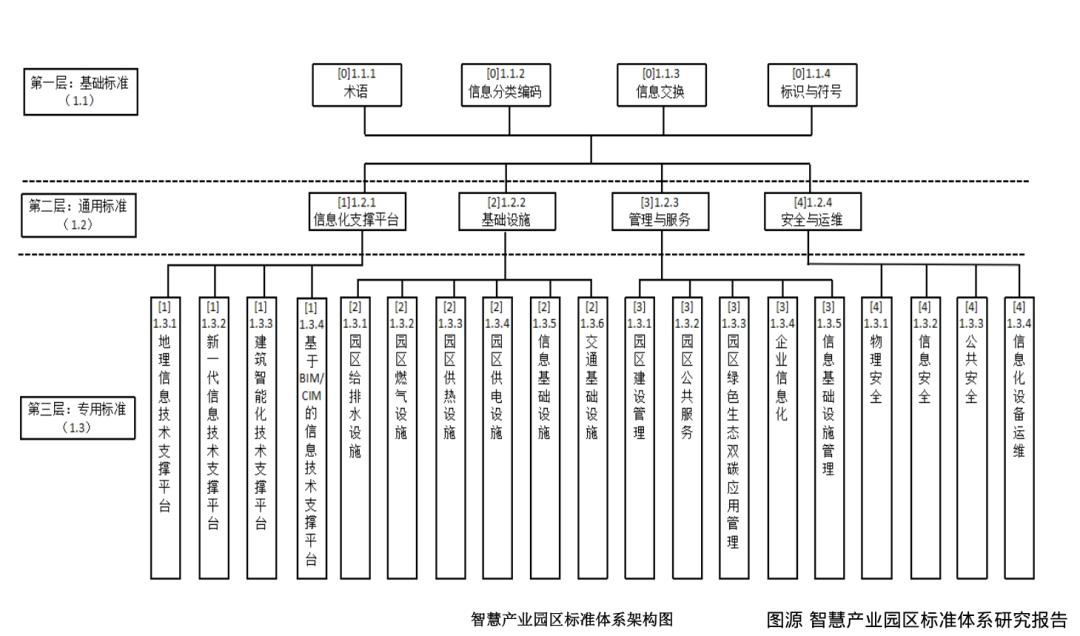

智慧产业园区标准的研制和更新发展应具有其连贯性和稳定性的内在需要。智慧产业园区是智慧城市建设的延伸,结合当前技术发展,特别是当前以大数据为驱动的新型智慧产业园区发展建设,突出了数据的重要性和引领性地位。智慧产业园区标准体系总体框架包括“基础标准”、“通用标准”、“专用标准”三个层级。标准体系结构框架如下图所示。

中国工程院院士邓中翰在两会期间曾呼吁政府和科技企业重视研究核心技术标准,他表示,“一个标准可以带动多项核心技术,并形成产业链条。”,以标准带动应用、以应用催生市场、从市场创造需求,再由需求引导技术创新与产业升级,整个行业就会进入持续高质量创新模式。对智慧园区这样一个系统工程来说尤为如此。技术是标准的内核,数字经济时代,具有核心知识产权的重要技术标准是新技术、新产业、新业态、新模式的开路先锋。

目前,国内外相关机构都致力于推动智慧园区标准化的发展,国外机构主要有ISO/TC205国际标准化组织建筑环境设计技术委员会、ISO/TC268国际标准化组织/城市和社区可持续发展技术委员会等。

国内机构主要是全国智能建筑及居住区数字化标准化技术委员会(SAC/TC426),是由住房和城乡建设部负责业务指导的技术标准组织,主要负责住房和城乡建设信息化领域国家标准的制修订工作,中国工程建设标准化协会、中国建筑学会均在智慧园区标准建设当中起到重要作用。具体标准包括基础标准、信息化支撑平台通用标准、基础设施通用标准、管理与服务通用标准等等。此外,地方政府部门也相继出台一系列标准项目,以规范和指导智慧园区的建设和应用。

五、走向智慧园区3.0

园区作为城市的细胞或基本单元,已经成为全球城市迈向智慧城市的“试验场”,对园区进行智慧化能够带来产业发展和升级,同时也是对新基建建设和应用的有效落实,从智慧园区发展当中可以为智慧城市乃至数字中国的建设提供有效的借鉴和参考,推动国家经济加速增长。

从智慧园区1.0走向2.0、3.0是一个系统工程,不能一蹴而就,需要各方面共同推动,包括

园区治理能力的提升。数字化不仅需要技术手段,更需要管理和商业模式创新。园区需要建立灵活的数字化管理框架,实时感知产业动态和企业需求,实现园区治理的智能化;

促进产学研用深度协同。园区内部和外部机构需要打通壁垒,建立良性互动机制,形成产业数字化生态圈,促进产业链上下游协同创新;

加强园区内外部一体化路径探索。园区数字平台需要与上级城市数字治理体系对接,实现数据和服务的互联互通,打造宜居宜业的数字化园区;

重视数字人才培养。数字化转型需要大量复合型数字人才,园区需要加强人才引进和培训,为数字化转型提供智力支持;

加快推进园区数字孪生体建设。数字孪生可以实现对园区的全生命周期数字化管理,有助于提升园区规划、建设和运维的智能化水平;

创新数字化商业模式。依托数字化基础设施,园区可以培育更多新型数字化服务和商业模式,如数字孵化器、在线服务平台等;

关注员工和就业影响。数字化转型需要人与技术的协调发展,园区需要关注数字化可能带来的员工技能和就业影响,采取积极的应对措施。

关于智慧园区不断跨越升级的能力,基于智慧园区对服务提供商的要求及各主体的需求,我们尝试从多个维度为致力于智慧园区的企业进行比较,并得出以下结论:

从纵向上比较,传统ICT企业、运营商企业相比设备端玩家和平台玩家具有先天的优势,能够提供良好的网络和通信环境,没有通信,不谈物联,这也是园方和驻方在水电热之外非常看中的部分。往往就是提供优秀基础设施的一方,其配套服务也更容易被选择,因为这样就免去了多设备平台接口同步的麻烦。

从横向上比较,三大运营商均在智慧园区上均有布局,中国移动作为国内乃至全球最大的运营商,营收位列榜首,数字化转型也成为其收入增长的第一引擎;在5G、5G-A、6G等政策覆盖领域都能够提供有力支撑。

在产学研融合方面,华为云依托苏州工业园区管委会,通过与高校共建,带来AI for Industries赋能千行百业智能升级;中移物联与北京信息科技大学共建创新联合体“园区智慧安全联合实验室”(以下简称联合实验室),联合实验室的建设充分发挥了高校资源,先后研发了柔性湿度传感器及渗漏监测系统与电子轨迹采集与视频拼接烟火监控技术;海纳云联手青岛理工大学、青岛鹏海软件、西安电子科技大学青岛计算技术研究院、海创汇科技创业发展有限公司、青岛海尔产城创集团有限公司等建设新型数字住区创新创业共同体。

在标准制定方面,中移物联、华为云参编多部智慧园区标准相关的白皮书、标准、指南、规范和报告等,包括《中国智慧园区标准化白皮书》,《智慧园区 停车数据与接口规范》,《基于CIM的智慧园区建设指南》以及《智慧产业园区标准体系研究报告》。海纳云主编《中国绿色智慧社区建设指南》、《中国绿色智慧社区评价指南》两项国家级行业指南,发布《海纳云智慧社区/园区白皮书》。此外,中移物联还参编了《工业互联网园区标识一体化建设指南》。在产业界,流传着一流企业做标准的说法,技术买家筛选提供商,很容易从标准制定者当中找到答案。

综合以上信息,因其各自丰富的ICT与基础设施建设、云网适配及5G新基建优势、PaaS层中台能力,以及作为标准制定者背后的核心技术能力,华为云、中移物联OnePark及海纳云在智慧园区领域将保持TOP3的位置,随着5G规模化发展,5G智慧园区提上日程,以及数字化、智慧化相关政策的推动下,智慧园区提供商将带来更多赋能园区、企业、个体等多角色、适应多场景的完备的智慧园区服务,此外,在大模型的加持下,智慧园区也将实现更多的突破。

在《数字中国建设整体布局规划》的指导下,数字化与经济社会各领域结合的零碳园区、全场景智慧园区、全生命周期园等各种类型的智慧园区不断涌现,伴随着人工智能的浪潮,具有自主学习和进化的园区智慧也将涌现出来,在园区这片“试验场”上,还将涌现出更多能力、生态与增长点。

参考内容:

1.2023 年中国 AIoT 产业全景图谱报告,智次方研究院

2.中国智慧园区发展白皮书(2022),前瞻产业研究院

3.智慧产业园区标准体系研究报告,2022

4.中国电信-智慧园区,https://w5gc.com/index/Details/index.html?id=679

5.运营商赋能打造新型智慧城市,中国联通研究院

6.5G智慧园区赋能产业价值重塑, https://www.c114.com.cn/news/118/a1217943.html

7.未来智慧园区白皮书

8.数智园区白皮书