2022年4月6日,奥迪威在官网宣布其通过了北交所的上市会议,若进展顺利,有望登录北交所成为“智能传感器第一股”。

奥迪威是国内从事智能传感器、执行器及应用方案设计、研发、生产、销售的传感器龙头企业。从1999年创立起,奥迪威经过20余年发展已成为国产传感器细分领域的佼佼者,旗下超声波传感器与执行器产品远销欧美等国,电声报警器在北美的烟雾报警器市场应用量第一,产品境外销售额占比稳定在50%左右。

在投融资方面,奥迪威于2015年在新三板挂牌,早在2017年,奥迪威曾向深交所递交上市材料后主动撤回,今年改道冲击北交所,历经3个月的审核成功过会,即将从北交所登临二级证券市场,本次拟募集资金3.3亿,用于传感器产能升级与执行器的开发和产业优化。

智能传感器:

统一集成,破解碎片化、欠智能化困

我国是传感器消费大国,在汽车传感器、光纤传感器市场消费均位居全球首列。与巨大市场形成对比的是,我国传感器行业存在“散、小、低、弱、缺芯”的现状,中高端传感器研发与制造能力存在较大短板,我国敏感元件和传感器约60%依赖进口。计算机技术的进步给传感器领域带来巨大变革,也给传感器智能化、多元化、国产化应用带来曙光。

在微处理器(微计算机)和传感器结合后,产生功能强大的智能传感器(intelligent sensor),相比传统传感器,智能传感器保持体形微缩的同时,可以充分利用计算机的计算和存储能力,对多项采集数据进行处理和内部行为调节,以提高精准度和应用范围。具有精度高、分辨率高、可靠性高、自适应性高、性价比高的特点。

理论上来说,智能传感器的功能一般包括自补偿、自校准、自诊断、数值处理、双向通信、信息存储记忆与数字量输出等功能。当前大多智能传感器只具备了小部分功能。传感器市场存在标准混乱的局面,而智能传感器可以实现不同传感器在传输协议统一和终端的统一控制,解决了不同频、不够智能的限制。

赛迪顾问显示,2020年全球智能传感器市场规模为358.1亿美元,占全球传感器总份额的22.3%。智能传感器广泛应用在智能手机、智能家居、工控设施、智能建筑、医疗设备、汽车辅助驾驶等领域。

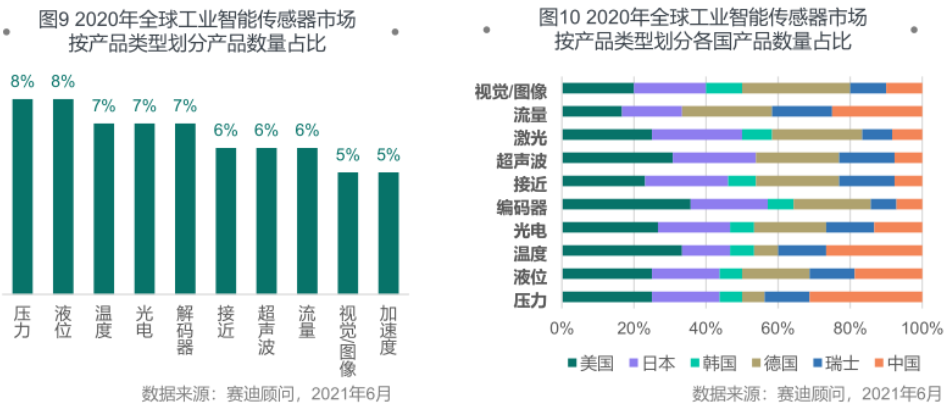

在工业智能传感器市场,相比流量、压力、温度等品类,我国在超声波传感器领域的产品数量并不算多,在超声波测距领域的规模企业更是稀少。

车载超声波传感器

初步实现国产替代

面对美日德等国企业垄断全球传感器市场,高端传感器产品严重依赖进口的现状,低成本、低功耗、高性能、智能化、小型化传感器研发和产业化,是近年来国家重点鼓励的制造行业趋向,3000亿规模的中国传感器市场,正在涌现一批强有力的国有厂商,以实现技术突破,国产替代。

1999年成立的广东奥迪威就是这批国产替代浪潮的弄潮儿之一,奥迪威最早在安防声学领域起家,将替代进口作为经营理念,当时的执行器(报警器、雾化加湿器等)作为主营业务。

2002年奥迪威在建立了超声波传感器生产线踏足汽车电子传感器领域;2008年后凭借测距传感器斩获车载二级供应商资质,初步形成了在汽车电子、智能仪表、智能家居、安防电子四大领域的产品系列格局;2012年超声波流量传感器进入市场,在流量传感器领域占据一席之地,如今已成为丹麦肯斯塔、美国耐普等国际水表厂商的主要供应商。

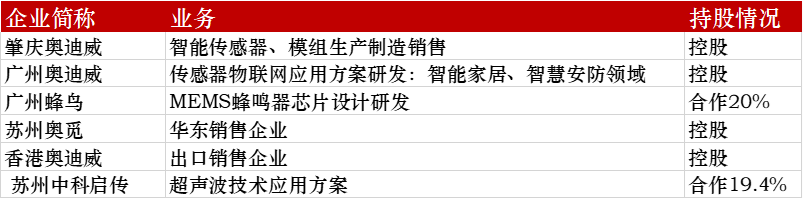

奥迪威旗下业务分布

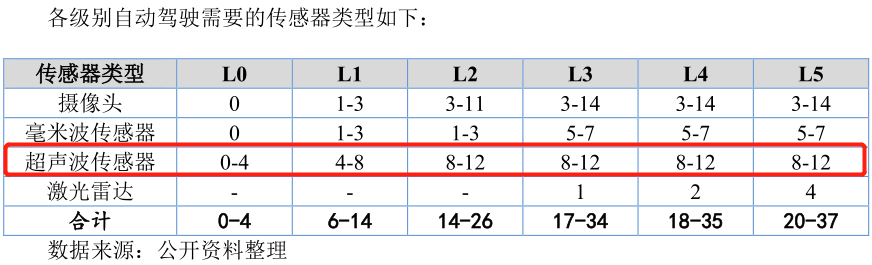

作为国内第一家进入汽车主机市场的超声波传感器国产品牌,奥迪威的车载传感器产品已经过4次迭代,向高度集成化、智能化、小型化方向发展。目前奥迪威在国内超声波传感市场约占有25%的份额,位列国内首位,并公开宣布已经实现了对博世(BOSCH)法雷奥(Valeo)等在汽车电子超声传感的国产替代,在功能、安全上适配AVPL2以上的自动驾驶等级。

近两年新能源汽车的兴起,ADAS系统、自动驾驶系统渗透率的提高,奥迪威也在AGV自动避障方案、前车防撞超声波传感器等技术,以及5G介质波导滤镜器,超声波标准雾化模组等技术持续深耕,并通过研发压触传感器产品向消费电子领域拓宽业务。

虽然应用在汽车电子领域的超声波测距传感是奥迪威的“护城河”产品,但受汽车行业在疫情以来的产能波动和市场颠簸,以及在技术上的研发投入,同样使得毛利率大有起伏,2019-2021三年奥迪威的毛利率为24.2%、32.6%、34.5% ,利润空间低于国际和国内传感器上市企业同行(汉威科技、四方光电为47%),但整体向上趋好。

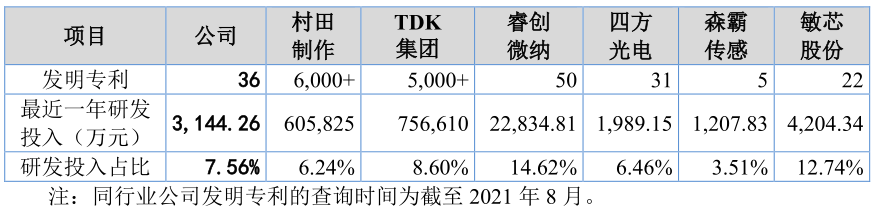

技术研发是传感器领域的核心壁垒,据招股书显示,奥迪威持有256项专利,发明专利36项,实用新型205项目,在国内处于中上游水平;在研发投入上,2021全年研发投入为3144万元,占营收总额的7.56%,略高于同行的研发支出占比,处于中上等水平。

远望智能传感器市场

01 数字化和智能化

智能化、网络信息化、是物联网领域的核心关口,智能传感器内置微处理器,向自动化、智能化方向转型已是大势所趋,不同种类传感器的智能化集成,能让处理数据量和算力翻倍增长,将传感器领域应用拓展极大延伸;

02 态势感知信息融合

随着物联网科技的快速发展,下游行业对传感功能提出了更多元化的要求,如汽车领域的自动驾驶系统,还有在智能家居领域的分布式处理终端的信息联动,这意味着任何单一传感器都无法胜任对距离、对场景的优化和把控,将原始数据整合优化从而产生全面信息数据,依托高强度算法输出传感数据,这就是态势感知信息融合的魅力。

03 集成化

传感器不断在向精细化方向发展,设计空间、生产成本、能耗预算都在紧缩,单一传感设备上集成多种敏感元件,监测多个参数的组合,将成为新智能传感器主要的解决方案,高集成化和组合画是未来主要发展趋势。

04 微型化低能耗

微型化是智能传感器主要的发展方向,微型化有利于提升产品的适应性,降低产品的重量和大小,同时也压缩了成本。一方面是生产加工端能够带来原材料的下降,如奥迪威的原材料成本占总开支超过40%,一方面是微型化的能耗会大大降低,且从产品端应用来看,在下游设备升级时用户体验更佳。我们常提到的MEMS集成工艺就是智能传感器三大制作工艺之一,可以将体积缩小至之前的17%。

作为物联网信息化的基础信息源之一,传感器行业的竞争日趋激烈,除了国外品牌对市场的挤压,当前更多的头部传感器厂商都将试图冲击证券市场募资,寻求产能扩大和市场占有率的提高。同样我们看到,除了上游传感器元件模组和中游仪表芯片的应用,在面向C端消费者/G端政府/B端企业的物联网解决方案,这些头部企业也都率先做出尝试,打造产品全套生态链。