连接能力是物联网设备的基础,托管物联网连接服务商也是物联网创新商业模式探索的先行者,其中不乏令人眼前一亮的新思路。这篇文章将为你介绍魔力象限中很有特色的三家企业,分别是KORE公司、1NCE公司和ITRON公司。

今年1月底,知名市场研究机构Gartner发布了“托管物联网连接服务魔力象限”。

托管物联网连接是一项非常有价值的服务,因为许多物联网项目的失败原因在于连接部署的复杂性,分散了项目中原本应该用于提升用户体验的精力。

使用托管物联网连接服务,有助于简化物联网设备的采购、连接、配置和部署过程,托管物联网服务提供商可以帮助企业实现设备连接、数据收集和分析,降低物联网设备在跨区域、跨网络连接时的复杂度,节约成本并缩短物联网项目的实施时间。

2022全球托管物联网连接服务魔力象限

与此同时,由于物联网是一个面向未来的领域,仍在不断的快速发展,几乎没有天花板。虽然我们经历了互联网、移动互联网的蓬勃发展和逐步饱和,但是我们都没有见过身边大量设备全部联网、甚至饱和的状态,何况现阶段我们周围仅仅只有很少一部分硬件设备实现了联网。那么借鉴过去的经验和商业模式,就对未来的帮助非常有限,我们需要不断的尝试,甚至试错。

连接能力是物联网设备的基础,托管物联网连接服务商也是物联网创新商业模式探索的先行者,其中不乏令人眼前一亮的新思路。这篇文章将为你介绍魔力象限中很有特色的三家企业,分别是KORE公司、1NCE公司和ITRON公司。让我们一起来看看他们的实践中,暗含了哪些广域物联网连接的发展趋势。

深入行业提升ARPU值,少即是多

你有1个亿的物联网连接?

太多了!试试1000万个高价值连接吧。

这就是KORE公司带给我们的启发。

业界普遍观点是——数量是物联网收入增长的关键,规模非常重要。同时物联网价值链最高的部分在于应用,连接虽然重要,但其收入占物联网总体收入的比例不足10%,且逐年降低。

但是KORE却用实践“打脸”了这种认知。

在文章《区区1000万连接就能带来十亿收入,物联网连接服务商KORE做对了什么?》中,物联网智库曾经介绍过这家公司的特点。KORE公司“一反常理”地将物联网连接服务作为其核心业务(占比超六成),为近7,000家公司提供服务,也获得了丰富的回报。

根据KORE最新的财务数据,2021年第三季度该公司物联网连接数达到1360万个,LTM(最近12个月)总营收为2.4亿美元。第三季度营收为6790万美元,同比增长22.8%。比较亮眼的数据是,该公司毛利率为52%,EBITDA利润率为25%,ARR年度经常性收入占比为90%。

KORE本季度只新增了40万个物联网连接,低于市场平均,但是KORE不断从单个连接中挖掘价值的策略卓有成效。按照单个设备计算,每一连接为KORE贡献的年度收入约为17.7美元,即ARPU(Average Revenue Per Unit)值为17.7美元,这一数字超越了全球大多数运营商。

与直觉相反,随着连接规模增长,KORE的ARPU值并没有被稀释,反而一贯坚挺。究其原因,仍旧与KORE的发展策略有关,他们并不注重物联网连接数的高速增长,而是专注于发展“连接+服务”模式,深入行业挖掘物联网连接的能力,并且注重提升用户的留存率。

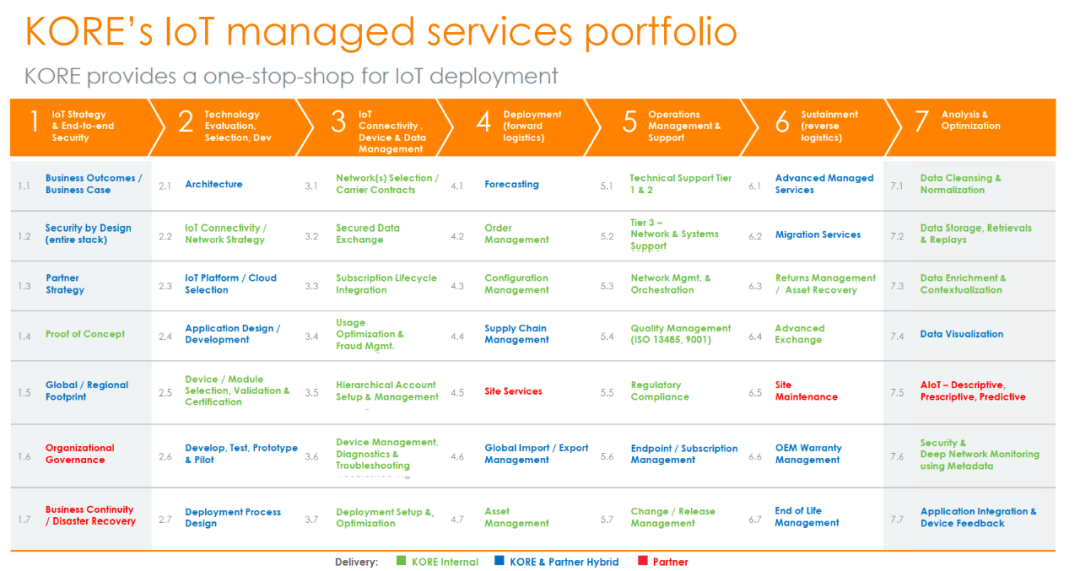

KORE将自身定位为“一站式”物联网连接部署服务商,并将物联网设备连接能力的构建拆分为上图中49个模块与步骤,其中KORE公司负责解决其中的25个步骤,与合作商共同完成19个步骤,剩余的5个模块KORE也有成熟的生态伙伴提供服务。

KORE的“一站式”还体现在他能提供覆盖全球、多种类型的物联网连接服务。虽然KORE自身并非电信运营商,但和全球主流运营商建立起“转售”关系,使得该公司业务网络遍及全球190个国家。

同时KORE并非只提供蜂窝网络连接服务,其业务包含各类广域网络连接。蜂窝网络连接方面,从2G、3G、4G、5G到NB-IoT和LTE-M均有涉及,另外也提供卫星网络接入和非授权频谱LPWAN网络连接服务。在传统连接服务之外,KORE还提供如国际连接无缝切换的eSIM服务、SIM卡远程配置甚至部分核心网服务。

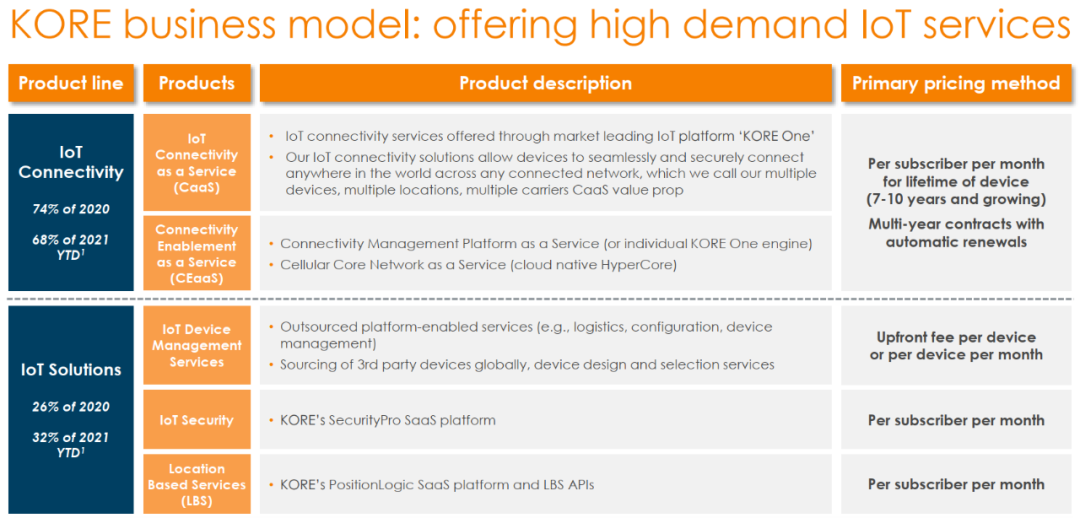

为了更好的发挥“连接+服务”模式的优势,KORE逐步提升物联网SaaS服务的占比。在2021年前三个季度,KORE的物联网连接收入增长了4.9%,而物联网解决方案与服务收入同比增长了68.2%。物联网解决方案与服务在整体营收中的占比,从2020年的26%提升到2021年的32%。

为了方便用户选购,KORE提供灵活的资费体系,有小流量的连接资费、基于使用的付费等多种方式,还有超过100 GB的大流量资费,保证各类物联网应用都有对应的收费形式。

其实很多物联网连接提供商都有向位于连接“上方”的应用和服务挖掘价值的想法,但是实践起来并不简单。垂直行业涉及到很多资源和经验的综合,实施周期长、决策复杂,也面临着很高风险。垂直领域往往竞争激烈,通常已经有了现成的玩家,手握市场渠道和用户群体。解决这个问题,KORE的思路是通过收购和业务协同,加强在行业应用的实力。

此前KORE收购了专注于智能医疗市场的托管服务提供商INTEGRON公司,最近又收购了医疗保健领域的物联网服务公司BusinessMobility Partners。相应的,KORE在互联健康这一垂直领域的营收增长超过54%。

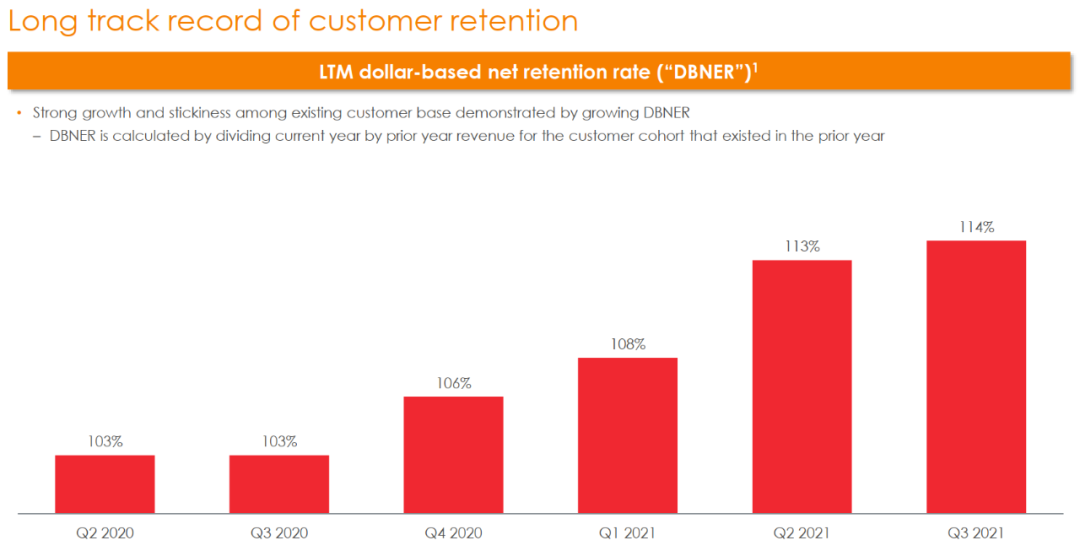

KORE的用户粘性很高,2021年第三季度的DBNER(以美元计算的净留存率)为114%。DBNER的计算方法是同一客户群体,当前年份的销售额与上一年度的比值。从2020年第二季度至今,KORE的这一比值一直大于100%,意味着同一批客户在KORE的付费金额越来越多。前10大客户平均与KORE合作了6年之久,这些数据无疑表明KORE的商业模式是成功的。

用地板价唤醒“人民的力量”

1NCE公司的策略和KORE完美互补,1NCE看重的,除了规模,还是规模。

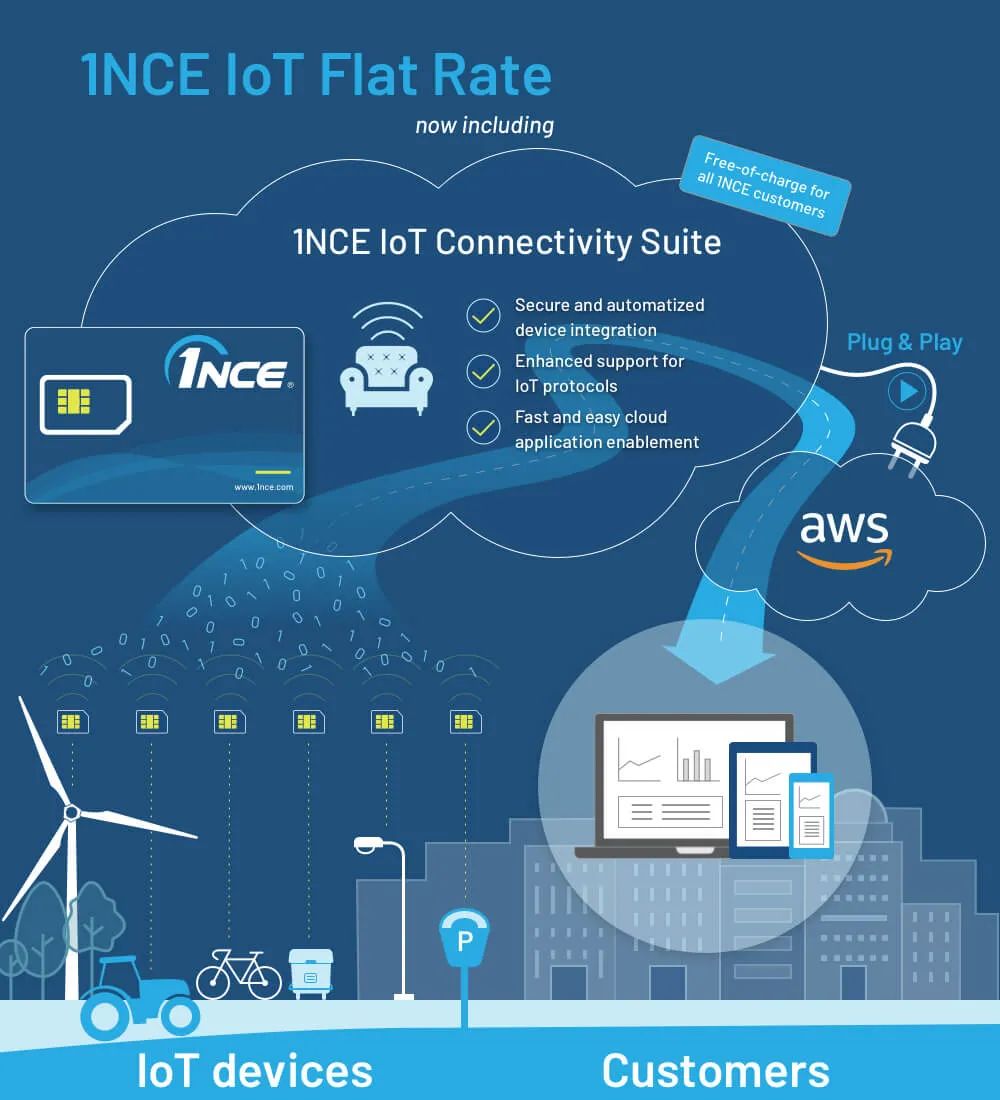

1NCE的物联网连接单价低得令人难以置信,每年只有1欧元。在文章《NB-IoT价格屠夫初现江湖,1欧元/年!》曾经提到,1NCE公司提供的是一个10年期的生命周期资费,用户为每个物联网连接一次性付费10欧元,设备运行10年之内都无需再付费,这一资费里包括最高500MB流量。

1NCE公司成立于2017年12月,最初只有创始人和三名员工,总部位于德国科隆,在2018年8月开始对外销售产品。随后1NCE的扩张速度很快,并得到了软银和德国电信共计5000万美元的投资,最近一次投资发生在2022年1月。

1NCE为所有用户提供统一的资费,每年只有1欧元。这个价格很容易让人联想到最近申请破产保护的另一家公司Sigfox。Sigfox曾经风光无二,不仅获得了创纪录的融资,也是对每一物联网连接设备收取1欧元/年资费这种方案的提出者。

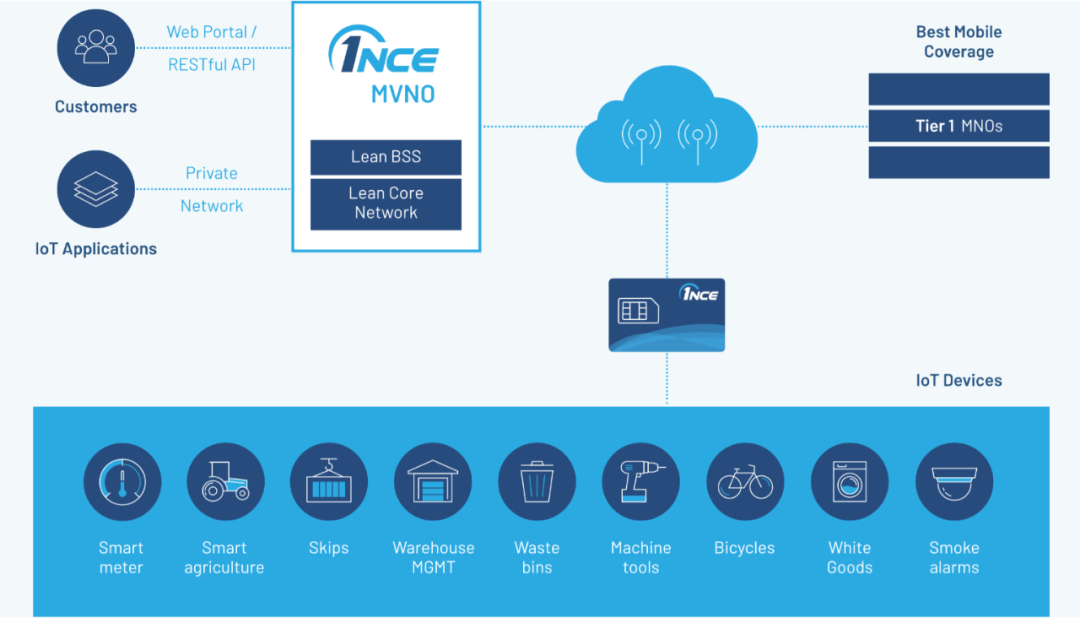

与Sigfox不同,1NCE的连接服务搭载于德国电信遍布在欧洲20多个国家的NB-IoT网络资源之上,并与中国电信达成合作,免除了以一家创业公司之力,自行建设并运营独立网络的风险。

1NCE在2021年上半年实现了970万个托管物联网连接,是魔力象限中增速最快的一家企业,主要面向中小型企业提供服务。

对于NB-IoT的业务扩展,合宙通信的创始人秦鹏曾经做过明确分析。他提到:“无论NB-IoT是不是具备技术优势,由于它的超窄带的通信属性,所以天生的只能靠海量的人群参与这个产业,才可能形成商业闭环,才可能形成长久的产业链。真正对物联网产业产生实质性推动的,永远是广大的人民群众,只有海量的人群的参与,才有可能把一个领域的应用推广到极致。”

1NCE的聪明之处在于,他直接给出了NB-IoT的“地板价”,试图激发人民的力量,让碎片化的遍布于各行各业的物联网设备实现联网。在NB-IoT费用大大降低、资费简化的情况下, OEM厂商、模组、网关、物联网平台等企业参与物联网业务的成本和门槛也同步触底。

根据1NCE公司的观点,只要将联网成本降低到一定阈值之下,任何类型的资产都可以被追踪,也都可以变得更有追踪价值,1NCE想开拓的是“微型资产的追踪经济”这个赛道。

根据GSMA智库的数据,2017到2025年,工业互联网的连接数量将从30亿增长到接近140亿。每台设备每年收费1欧元,虽然这点营收在运营商看来只是杯水车薪,但却可以支撑一家创新型企业的健康发展。如果将连接视为一个关键入口,平台服务、数据服务以及其他关联性业务,也将成为1NCE新的收入增长点。

“终端硬件+连接+应用服务”一体化方案

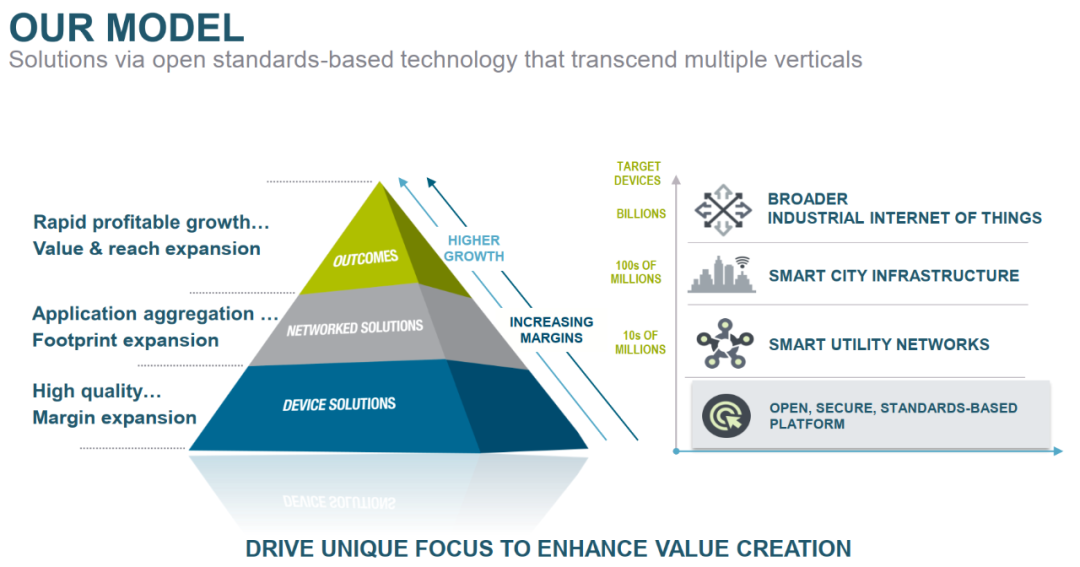

ITRON公司的托管物联网连接服务,涵盖了硬件、连接和决策分析与服务的全套方案,构成了一个产品组合。无论是想构建构建连接能力的硬件企业,还是想布局模组与终端的连接能力提供商,都可以借鉴ITRON的做法,因此Gartner将其定位为魔力象限中的远见者。

ITRON这家公司的历史相当悠久,成立于1977年,专注于为公共事业单位提供测量、监测和能源管理方案,利基市场有三个:电力、天然气和供水。2021年上半年,ITRON的托管物联网连接数接近7300万个,同比增长2%。

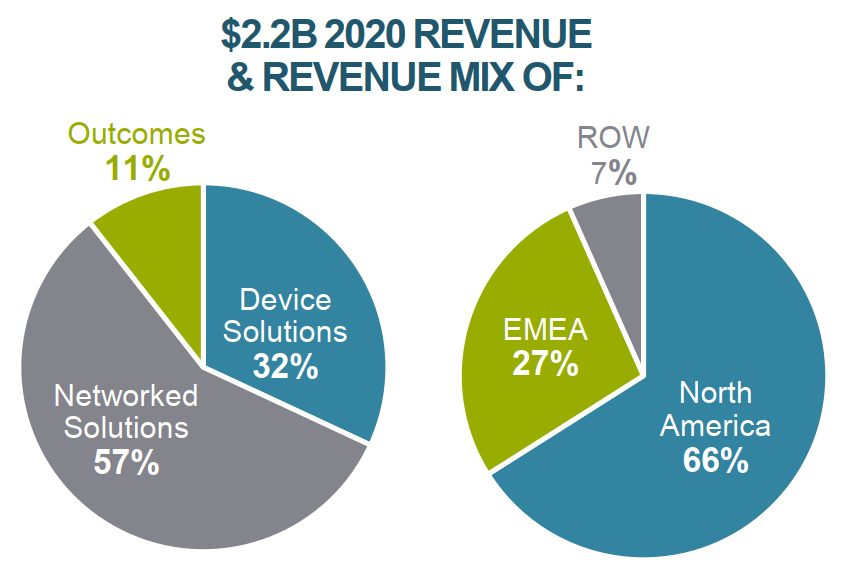

从销售额上来看,2020年ITRON公司的营收主要来自硬件设备和网络连接获得的收入,分别占比32%和57%,决策与应用服务占比仅为11%。

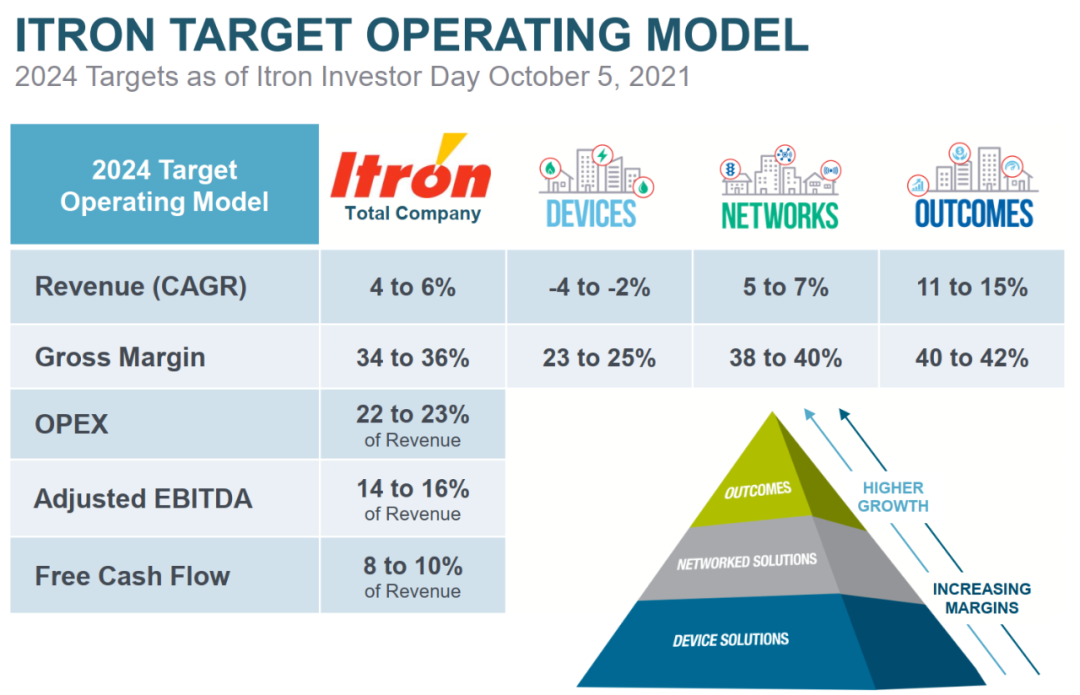

虽然目前占比不高,但ITRON公司很是看好应用服务的市场潜力,并预计到2024年,这项业务将是带动营收和提升毛利率的主要动力。

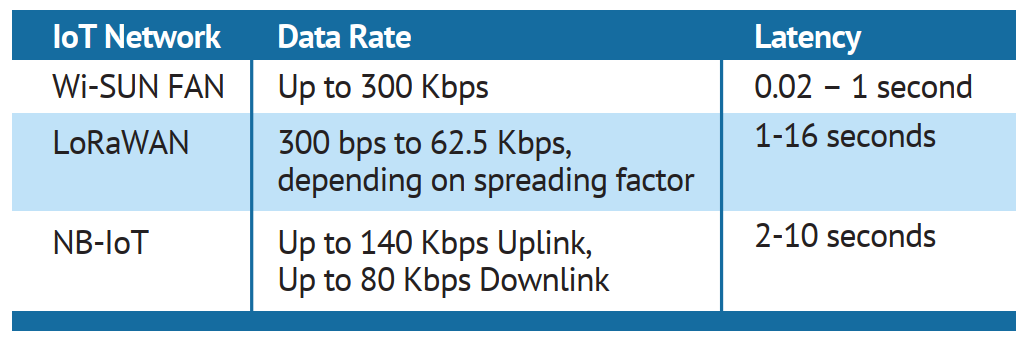

与KORE公司不同,由于ITRON公司提供硬件和连接一体化的解决方案,因此很难兼顾网络类型的多样性。ITRON的主要托管物联网连接产品是基于Wi-SUN(IEEE 802.15.4g)的IPv6网状网络。

Wi-SUN是一套基于IP技术的标准LPWAN网络协议,利用全球标准IEEE 802.15.4g规范作为基础,统一物理层、链路层、网络层及传输层的技术规范,同时在产品测试和规范一致性认证方面做到统一和管理,最终可以确保经过认证产品之间的互通性。

2014年,ITRON在开发了OpenWay Riva自适应通信技术之后,开始培育合作伙伴生态,创建和运营了物联网开发者社区。2015年,OpenWay Riva获得了Wi-SUN的认证,被纳入 Wi-SUN 联盟的标准组合。2021年OpenWay的生态合作伙伴数量超过250家。

写在最后

魔力象限中这三家公司的做法各自有代表性,分别指代了广域物联网连接的三个发展方向:深入行业提升ARPU值,做大规模再谋求网络效应的新增长点,或者软、硬、连接全套打包提供完整方案。

虽然方向各不相同,但他们也有相同点:在不同方向上每家企业都进行了取舍,要么屏蔽了对连接规模的追求,要么放弃了靓丽的ARPU值,要么不执著于网络类型的多样性。

通过这三家公司的实践,“三元悖论”在物联网连接领域正在逐步显现。就像经济学领域有个著名的“蒙代尔三角”,含义是:本国货币政策的独立性、汇率的稳定性、资本的完全流动性,三者不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标。物联网设备的连接规模、用户留存率和ARPU值,这三者看似也很难兼得,不同的取舍造就了差异化的企业发展路径。

参考资料:

1.RecentKORE acquisition indicative of wider IoT connectivity trends,作者:Matt Hatton,来源:transformainsights.com

2.MagicQuadrant for Managed IoT Connectivity Services, Worldwide,作者:Pablo Arriandiaga、Eric Goodness,来源:Gartner