全球正在从现金和支票等传统支付方式向数字支付转型,数字支付终端是各行业广泛使用的设备,尤其是在零售领域。近年来,支付终端保有量快速增长,尤其是移动支付终端的便捷性优势不断发挥,让更加广泛的中小微企业和商户能够从中受益,为其提供更好的支付体验和其他增值服务。其中,物联网技术已成为支付终端广泛采用的技术,尤其是无线物联网相关模组为移动支付终端提供远程连接服务。目前,金融支付已成为物联网连接数排名靠前场景,支持物联网产业尤其是物联网芯片、模组相关环节快速发展。

物联网在支付终端中的作用

物联网技术给金融支付终端提供的不仅仅是无线连接方案,还能让相关商家借助嵌入物联网技术的支付终端,形成更多应用场景。支付本来是多个行业尤其是零售业的核心功能,支付功能当前和企业经营管理的多个方面深入融合,提升经营管理效率。物联网作为支付功能背后的一个重要元素,正在促成新的应用。主要包括:

扩展了无接触支付,这是物联网带来的直接能力,实现了支付终端非接触式支付选项,增强了客户的安全性和便利性,并减少了交易过程中的身体接触。

支持存货管理,通过物联网支持的金融支付终端与企业资源管理软件融合,可以协助企业实时跟踪库存水平,帮助企业有效管理库存,防止缺货并自动重新订购。

协助客户分析,通过物联网支付终端收集客户交易行为数据,如购买历史和偏好,支付系统可以支持为有针对性的营销和个性化体验的人员提供见解。

实现远程监控,配备物联网传感器的支付终端可以实现对设备的远程监控,从而实现主动维护并最大限度地减少停机时间。

协助忠诚度营销,物联网连接的支付终端可以自动将客户加入忠诚度计划,奖励积分,并根据购买历史提供折扣或奖励。

消费者体验提升,如移动点餐和支付,客户可以使用他们的移动设备在支持物联网的终端上订购和支付,从而提高效率并减少身体接触。

增加促销场景,如推动支付终端和数字标牌集成,根据客户喜好显示动态内容、促销和广告。

提升能源效率,物联网技术可以优化支付终端的功耗,降低能源成本和环境影响。

支持安防场景,支持物联网的支付终端可以集成安全摄像头和传感器来监控销货点防盗和员工安全区域。

此前,大量移动支付设备通过WiFi连接,近年来蜂窝物联网的快速发展,在移动支付终端领域多个方面相对WiFi形成一定优势,推动蜂窝物联网在金融支付行业的应用;同时,此前采用2G/3G连接的支付终端,正在进行更新换代。例如,过去几年,LTE Cat.1相关模组迎来出货量大幅增长,其中金融支付出货量最大的领域之一。

支付终端生态庞大

支付终端生态参与群体众多,产业链主要参与者包括:

终端供应商:这些是物理设备的制造商,国内企业目前已成为这一领域的主流。

分销商:这些厂商持有支付设备的库存,提供运输、商家供应、终端维修服务以及整体支持等。

独立服务运营商:这些运营商可以是本地或全球运营商,通过与金融机构(如银行或大型支付处理机构)合作来支持支付处理业务。他们还可以提供物理支付终端、支付软件以及企业可能需要的任何技术支持。

零售商:零售商是支付终端价值链中的最终消费者,他们使用终端经营自己的业务,这类群体涵盖了从最大的全球零售连锁店到最小的个体商户,零售商数量众多,在国内甚至达到了数千万的规模,成为支付终端的市场基础。

另外,支付终端是一个资金流动的载体,都会处理极其敏感的数据,这意味着它们需要遵守许多合规要求,如何获取、处理和存储支付和客户数据的规则和法规,因此监管部门也是其中重要的参与方。

根据支付终端所使用的地点,终端持有者需要遵守不同的数据保护法律和法规,如在邹洲必须遵循GDPR法规,在美国必须遵守CCPA和UCPA相关法规。同时,供应商还需要获得一些专门的认证,包括运营商的认证,才能使用本地运营商的网络。

全球支付终端市场情况

过去几年的新冠肺炎对支付终端市场来说有利有弊,一方面,它导致了很多商家倒闭,减少了对支付终端的需求;另一方面,疫情也使非接触式支付和移动支付成为主流,现金交易不断减少将会成为持续的趋势。最终,这些新的趋势必然会对支付机具产生新的需求。

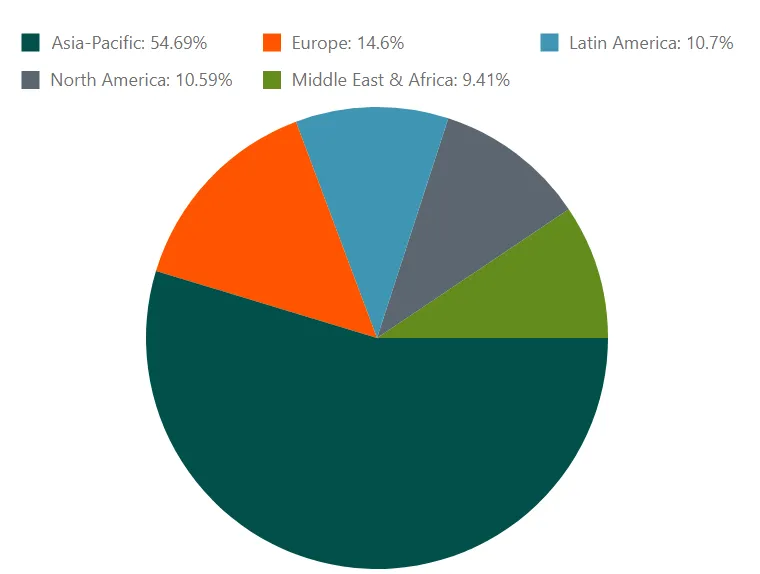

以POS机具为例,市场研究机构ABI Research公司2023年发布的报告显示,全球POS机具2023年出货量增长4.6%。从全球各区域看,POS机具已经安装的保有量呈现如下形势:

亚太地区市场:该地区在POS机具市场占据主导地位,占全球POS终端保有量的54.7%,截至2022年底已有1.02亿台终端。ABI Research预测,亚太地区的整体出货量将远超其他地区,到2027年每年出货量将达到3256万台。

欧洲市场:2022年欧洲POS终端出货量同比下降7.1%,2023年开始反弹。ABI Research预测,到2027年欧洲每年出货量将超过600万台。

拉美市场:2020-2022年拉美市场实现快速增长。ABI Research预测,到2027年拉美市场每年出货量将达到656万台。

北美市场:北美POS终端存量占比为10.6%,受更换周期影响,北美市场的POS终端出货量在2021-2022年连续下滑。ABI Research预测,这一市场未来几年增长乏力,预计到2027年出货量将达到426万台。

中东和非洲市场:该地区POS终端出货量在2019-2021年实现强劲增长,尤其是2021年增速超过30%。该地区在2019年、2020年和2021年的出货量同比增长率分别为+17.6%、+16.8%和+30.4%,随后在2022年和2023年分别下降至+7.6%和+1.9%。ABI研究公司预计2022年至2027年中东和非洲的POS终端出货量CAGR将增长2.2%,到2027年将达到556万台。

当然,POS机具有多种形态,既有固定位置的有线终端,也有便携式无线终端,还有与多媒体终端融合的终端形态,以及多种泛支付终端。其中,移动支付终端成为该领域的趋势之一,尤其是对于中小微企业和小型商户更加适合。ABI Research预测,便携式移动POS终端存量将从2022年的5700万台增长到2027年的7700万台。

从国内市场来看,人民银行发布的数据显示,截至2023年第三季度,国内联网POS机具为4304.3万台,全国每万人拥有联网 POS 机具 304.89 台。近年来,监管机构针对支付领域出台多项政策,规范支付市场,其中多项政策对支付终端产生直接影响,导致过去几年POS机具出现大幅下滑和快速上升的情况。

在物联网技术不断发展和在各行业持续渗透的背景下,物联网驱动金融支付领域的变革不仅仅局限于POS机具,而是可能扩展到所有联网终端中,加上当前各类技术推动数字资产的落地以及数字货币试点范围扩大,物联网支付将呈现更多形态,成为物联网应用的最典型场景之一。