2022年6月,3GPP R17版本的冻结标志着5G RedCap正式进入产业化阶段。我国IMT-2020(5G)推进组基于产业发展节奏,分两个阶段规划我国RedCap技术试验:2022年完成关键技术测试,2023年完成设备端到端的互操作测试。目前,产业界正进行RedCap芯片终端与5G系统的调试,预计11月前完成二阶段全部试验工作,为RedCap应用推广提供技术支撑。

我国RedCap正式商用在即。在此重要时间节点,10月16日,工信部印发《关于推进5G轻量化(RedCap)技术演进和应用创新发展的通知》,提出到2025年,推出RedCap终端产品超过100款,全国县级以上城市实现RedCap规模覆盖,RedCap连接数实现千万级增长,打造5个以上实现百万连接的RedCap应用领域。

10月20日-21日,中国5G发展大会在上海举办,RedCap成为三大运营商、华为、中兴通讯、鼎桥通信等一众龙头企业演讲内容的重点,相关企业已为RedCap的正式商用做好充分准备。

物联网智库高度关注RedCap的发展态势,自2021年11月24日首篇深度分析文章《RedCap呼之欲出,模组厂商为“元宇宙”实现再加码》至今,物联网智库已发表超30篇RedCap相关主题文章,持续跟进RedCap商用进展,探讨其发展前景。其中,多篇文章曾引起业界热烈反响,欢迎读者朋友回顾:

发表文章发表时间

RedCap呼之欲出,模组厂商为“元宇宙”实现再加码2021.11

5G RedCap就快来了!但其全面商用有多难?2022.03

过程太艰辛!5G R17标准终于冻结!对物联网产业意味着什么?2022.06

5G R17标准已冻结,模组厂商如何助力5G物联网跑出加速度?2022.07

利好消息不断,5G RedCap迈出加速商用的关键性一步!2022.10

RedCap如何“引爆”5G高精度定位市场?2022.11

5G仪表大厂Keysight R17消息频发,RedCap终端芯片有望明年商用2022.12

5G RedCap超越4G还需十年?2023.02

RedCap模组重磅发布!轻量化5G能否破解成本痛点?2023.02

中国联通高调入局RISC-V!为5G RedCap等终端国产化铺路2023.03

被“望子成龙”的5G RedCap ,现在发展的怎么样了?2023.03

5G RedCap商用“鸡肋”,如何让其不再“食之无味”?2023.06

2030年5G RedCap出货量将超1/4的份额,海外密集进行测试2023.08

RISC-V抢地盘!卫星及RedCap是未来,最新IoT芯片模组十大趋势在此2023.09

5G RedCap在未来10多年将经历什么样的发展历程?2023.09

RedCap最新进展!大模型连接数字孪生!追踪中国移动全球合作伙伴大会2023.10

5G物联网重磅产业政策发布,哪些亮点值得关注?2023.10

重磅!工信部主办中国5G发展大会来了,5G-A/RedCap/工业落地进展一文速览2023.10

在我国RedCap即将正式商用的重要时点,本文试图全面总结RedCap网络、终端和应用的发展现状,并前瞻其连接规模以及模组单价等关键指标的增长趋势。在本文末,我们将预测2023-2026年中国RedCap连接规模及模组单价的走向。

一、RedCap网络及终端发展情况

RedCap网络

运营商方面,中国电信聚焦RedCap融合uRLLC、网络切片、5G LAN、定位等能力验证,在顺利完成RedCap实验室测试的基础上,进一步在广东、浙江、贵州、上海和河南五省市开展基于共建共享的联合外场试验,验证了800M/900M/2.1G/3.5G等低、中、高多频协同的RedCap功能与组网性能,并正在加快RedCap网络能力建设和部署步伐。

中国移动在RedCap“1+5+5”创新示范之城行动下,分别联合诺基亚于上海、联合中兴通讯于广州、联合华为于宁波、联合爱立信于岳阳、联合中信科移动于十堰,在这5个城市构建起了最大规模、最全产业、最多场景的试验网,开展新技术、新产品试验,已具备网络成熟商用的条件。

中国联通在上海、河南、广东、山东、浙江等五省市建设起了RedCap规模化试验网,已达千站规模,形成局部区域连片覆盖。完成了多厂家900M/2.1G/3.5G全频段基本功能验证,同时,还完成了移动通信、紫光展锐、鼎桥通信等厂家多频段端网协同功能验证。除此之外,还编制了6册RedCap功能、性能测试规范,以及5G基站设备分频段技术、RedCap无线性能预优化/参数标准化试验测试、RedCap网管功能测试等规范书。

设备商方面,华为、中兴、中国信科、爱立信和诺基亚贝尔5家系统厂商通过升级5G商用基站软件,已于2022年11月前完成了系统侧的RedCap关键技术功能和外场性能测试,并与运营商协同配合取得了上述端网协同功能与组网性能验证、测试规范出台以及试验网建设等成绩。

RedCap终端

目前RedCap终端领域已具备商用条件,产业链生态初见规模,芯模端正在加速成熟与丰富中。

从芯片方面看,翱捷科技(ASR)、紫光展锐等厂商2022年11月前,基于芯片的RedCap测试终端完成了关键技术功能和外场性能测试。当前,部分厂家通过采用5G芯片裁剪版加快商用进度,达到商用水平的芯片已有1款,处于流片阶段的约有3家厂商,预计2024年上半年有望超过4款芯片达到商用水平。

从模组方面看,目前已有8家以上RedCap模组开发厂商,其中,提供开发试验产品的厂商超过了6家,已能进行小批量生产的厂商超过了3家。但贴装类型产品尚未标准化,预计随着标准化的推进,模组厂商将有效降低开发和生产成本,吸引更多厂商入局。

从产品方面看,目前已有10款以上试验终端产品,类型涵盖电力终端、摄像头、定位终端等。综合三大运营商在中国5G发展大会上披露的信息,预计11月起终端类型及款数将迎来大幅增加。

目前,三大运营商均在联合终端合作伙伴,加速RedCap终端产品从原型到规模商用。

中国电信在芯片方面,正加大联合试验力度,加快商用成熟,打牢终端基础:一是打造定位、低功耗等性能领先的标杆产品;二是对GCF(射频、RRM、协议一致性)、数据性能、功耗、定位、5G特性等开展实验室测试;三是对终端与网络兼容性进行现网测试,测试内容涵盖网络兼容性、数据性能、5G差异化业务功能、机卡兼容性等。

在模组方面,中国电信致力于牵引性能提升,推动标准化,提升竞争力:一是制定RedCap模组企业合作规范,引导模组产业链对运营商频段、业务功能和性能的支持符合纳管要求(含5G Inside);二是推进模组软硬件接口和OpenCPU标准化及开发应用工作,提升单品规模,降低终端的硬件复杂度和成本;三是规模发展降成本,通过集约采购与不断扩大应用规模,力争尽快实现与LTE Cat.4模组价格有可比性的RedCap模组。

在终端产品方面,中国电信业在加大品类孵化力度,丰富产品品类:一是按品类制定RedCap终端规范,引导产业链对业务功能和性能的支持,符合纳管要求(含5G Inside);二是在目前初期阶段聚焦视频监控终端、电力终端等行业终端,以及智能手表、智能家居等消费类终端;三是开发具有5G LAN、低时延、高精度定位、高精度授时等特性的终端产品;四是着重推动RedCap终端在5G+工业互联网方面的应用。预计2023年11月将上线15款自研RedCap终端,其中包含10款RedCap工业网关、2款RedCap Dongle、2款RedCap摄像头、1款RedCap数字工牌,适应工业、安防等多个行业领域的需求。

在终端测试能力方面,积极构建RedCap终端测试能力体系,严把测试验证关,解决多终端成熟性问题:一是建设了RedCap终端GCF三大一致性、数据性能、功耗等终端测试系统;二是建设了5G工业互联网RedCap终端端到端验证试验环境。

从中国移动已公布的信息来看,其在2023年5月6日举行的中国移动5G发展大会上,已发布自身首款RedCap模组产品MR880A,支持5G和4G双模,相对5G NR模组价格降低50%以上;支持5G LAN、BWP、网络切片、高精度授时等5G功能,支持中国移动OneNET、OneCyber平台;具备LCC、M.2、Mini-PCIe等多种封装。目前,中移物联正加快落实RedCap“1+5+5”创新示范之城建设,开展二阶段测试验证工作,联合中移终端公司、中移研究院、浙江移动、广东移动、华为、中兴等,基于MR880A已在宁波和广州率先完成RedCap现网下,包括多点峰值速率、业务面/控制面时延、系统内/系统间移动性管理的测试验证。测试结果显示MR880A产品性能满足测试预期,有效验证模组的端网协同能力,为可穿戴设备、视频监控、智慧电力、工业控制等应用场景的规模上量提供数据支持,为RedCap全网规模商用奠定坚实基础。

中国联通从国内外标准联动布局、四位一体测试体系建设、模组终端商用发布等方面加快RedCap终端能力建设。在国内外标准联动布局方面,牵头了3GPP/GCF/CCSA三大组织的测试标准编制,同时,积极参与了我国IMT-2020(5G)推进组关于RedCap的系列规范建设。在四位一体测试体系建设方面,具备了实验室仪表测试、模拟网测试、实网测试和场景化测试的相应资源能力。在模组终端商用发布方面,已全球首发了RedCap通用模组雁飞NX307,与产业伙伴合作发布了数传终端、工业网关、电力终端等多款终端产品。

二、RedCap应用发展现状

在RedCap应用方面,三大运营商目前均在以点带面,打造行业领域RedCap示范应用标杆。

中国电信在深圳、江西、江苏、内蒙古、河北、浙江等多地,重点面向智能制造、智慧港口、智慧物流、智能电网等场景,开展RedCap应用融合创新试点。例如,面向深圳今天国际智慧物流场景,验证了AGV、堆垛机、视频监控等多项应用业务;江苏镇江港口智慧码头场景,验证了智能集卡、智能理货、视频监控等业务;江西星火化工智能工厂场景,验证了设备巡检、质量检测、视频监控等业务。

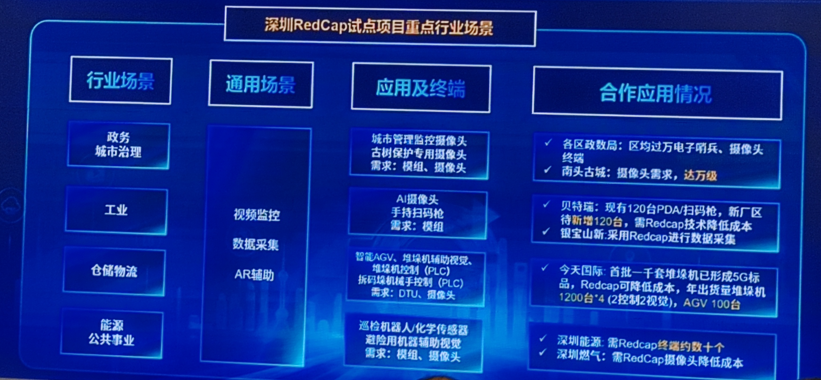

同时,中国电信选取深圳将其作为打造“RedCap之城”的商用标杆,力求实现在应用规模、商用场景、网络覆盖、连接数等方面的全方位领先。目前,中国电信深圳“RedCap之城”已选取了政务城市治理、工业、仓储物流、能源公共事业等四大行业,针对视频监控、数据采集、AR辅助等三大通用场景,开展应用及终端试商用。相关应用合作进展良好,获得了宝贵的试商用市场数据和推广普及决策参考。

中国移动不仅确立了5个应用示范之城——分别在杭州打造视联之城、在苏州打造工业之城、在宁德打造海域之城、在宁波打造园区之城、在深圳打造创新之城。

同时,还打造了面向电力行业、工业行业、视频监控、移动办公和智慧海域的五大RedCap场景化解决方案,实现RedCap应用从无到有的突破。通过树立一批标杆项目,全面加速RedCap创新应用规模化发展。

RedCap电力行业解决方案融合“定制RedCap电力网关+双碳能耗平台”,通过能碳数据的自动化采集、智能化管理与分析,实现能耗采集、节能管控、碳排管理、储能管理等应用,帮助电力行业客户实现能耗精细化管理和节能减碳。

RedCap工业行业解决方案利用自研RedCap网关对接工业客户生产设备、生产辅助设备、传感设备、安防设备,进行设备的联网与数据采集,并通过5G专网将设备数据上传至OneCyber平台,赋能行业应用。

RedCap移动办公行业解决方案整合“RedCap Dongle+双域专网+OneCyber平台”能力打造双域办公产品,解决行业客户远程办公访问企业内网难、传统VPN操作繁琐等问题。

RedCap视频监控解决方案以RedCap+AI摄像头、平台音视频能力为基础,利用RedCap网络的大带宽、高可靠低时延、海量物联的能力,聚焦乡村综治、智慧安消防、智慧环保等场景,解决社会治理及监管痛点。

RedCap智慧海域行业解决方案通过RedCap CPE构建5G宽带、5G数据回传、5G视频监控三类基础原子能力,智慧海域相关应用直接调用基础原子能力,快速形成解决方案。

中国联通在电力控制、工业制造、视频监控等行业开展了系列典型场景应用商用试点。

电力控制行业,中国联通面向5G配电自动化、精准负荷控制、分布式光伏、巡检无人化等场景,分别联合山东思极科技开展了全国首个省域5G电力专网RedCap商用试点,通过端到端切片实现配电自动化及分布式光伏;联合华电天津分公司开展发电场景RedCap商用,满足安全管控业务下的安全可控和低时延要求等。

工业制造行业,中国联通针对设备智能运维、安全生产管理、物料管理、智能物流AGV等典型场景,分别联合美的广东工厂开展工业场景RedCap商用,实现产线生产数据全流程上报;联合海洋石油工程公司进行装备制造场景RedCap商用,满足安全防护业务下的低时延及可靠性要求;联合苏州友达光电开展机电制造RedCap商用,实现高精度5G精准定位。

视频监控行业,中国联通面向园区安防、智能制造、文旅直播、智慧道路等应用场景,联合浙江大华搭建了RedCap视频专网,并通过减少频宽、天线、调制阶数等,降低终端复杂度和规模部署成本。

此外,中国联通预计将在2025年实现RedCap导入智能穿戴设备,届时将提供更高效的通信能力,并满足对尺寸、功耗等指标的要求。

三、RedCap发展前瞻

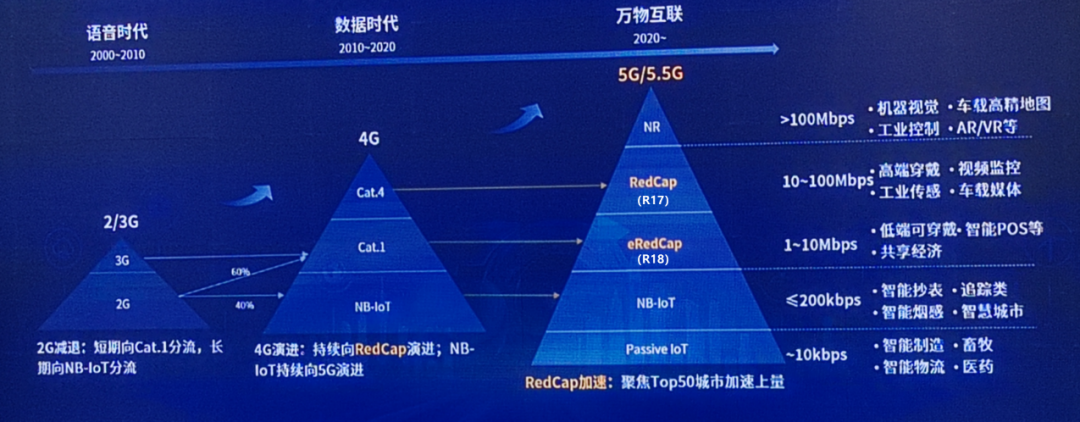

RedCap网络、终端和应用在三大运营商和一众终端设备厂商的共同发力下,已基本完成相关测试验证,并正在快速推进试点示范,正式商用的大幕即将拉开。其正式商用后的发展前景如何,已成为业界的热点话题。一如NB-IoT、LTE Cat.1等蜂窝物联技术,连接规模以及模组单价仍将是行业持续关注的重点。

物联网应用场景复杂多样,RedCap作为轻量级5G技术,具备设计精简、成本优化、低功耗、兼顾5G等特点,在确保应用需求和性能要求的前提下,将大幅降低终端复杂度,进一步扩大5G终端及应用的渗透率,满足中高度物联场景的需求。

我们认为,RedCap之于5G,与Cat.1之于4G,二者的发展历程有一定的可类比性。从长期看,随着政策引领、5G标准(如R18等)演进、网络升级以及运营商集采拉动等,Cat.1及Cat.4的增量及存量替代市场空间将逐步向RedCap转移。

从历史上看,Cat.1技术虽然在2013年就已被开发,但真正大面积商业化却是在2019年后。彼时各大模组厂商如移远通信、广和通、美格智能、有方科技、高新兴物联等纷纷入局,通过为不同的应用场景规划模组产品,在2020年打开了Cat.1的中国市场。

综合中国电信《2022中低速蜂窝物联网LTE Cat.1行业发展白皮书》以及智次方研究院《2022年中国蜂窝模组市场发展简析》等报告,2020-2022年,国内市场Cat.1模组出货量从1500万片增至1.02亿片,复合增速161.4%;在此期间,Cat.1模组的单价降幅介于50-66.7%之间,至2022Q4已降至20元/块上下。

从现实看,短期内,产业数字化和治理智能化将率先实现RedCap规模商用。根据中国移动估算,随着RedCap的发展成熟,其在电力行业、工业行业、视频监控等领域有望分别贡献千万级RedCap连接规模;在移动办公、智慧海域等领域有望分别贡献百万级RedCap连接规模。中长期内(2025年后),生活智慧化将是大规模上量的主力军,带动RedCap千万级规模增长。华为估算,车载及穿戴领域有望累计贡献8000万+ RedCap连接规模

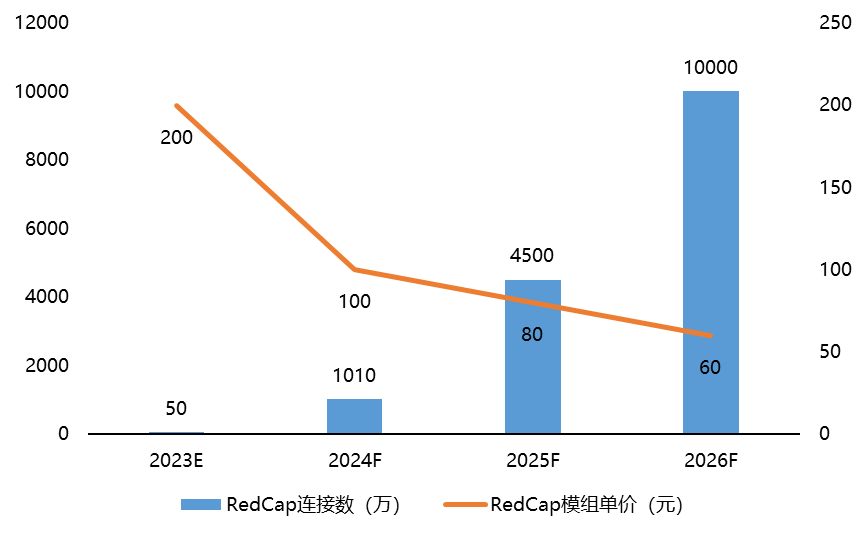

目前,RedCap模组的单价仍在200元以上,总的连接数预计不超过50万。

综合Cat.1的发展历史、RedCap试商用现状以及RedCap在未来短中长期的发展趋势,我们预计,RedCap将于2024年迎来爆发式增长,实现连接数超千万,最早有望于2026年即实现连接数过亿;模组单价将伴随连接数爆发而快速走低,2026年底前有望低至60元/片。

关于RedCap在未来发展情况的更深度解读,我们将放在12月15日举办的“中国AIoT产业年会暨2024年智能产业前瞻洞察大典”活动中,现火热报名已开启,欢迎你一同参与!

活动介绍如下: