作者:Ada

智次方・物联网智库 整理发布

中国政务云市场份额新鲜出炉,华为又霸榜了。

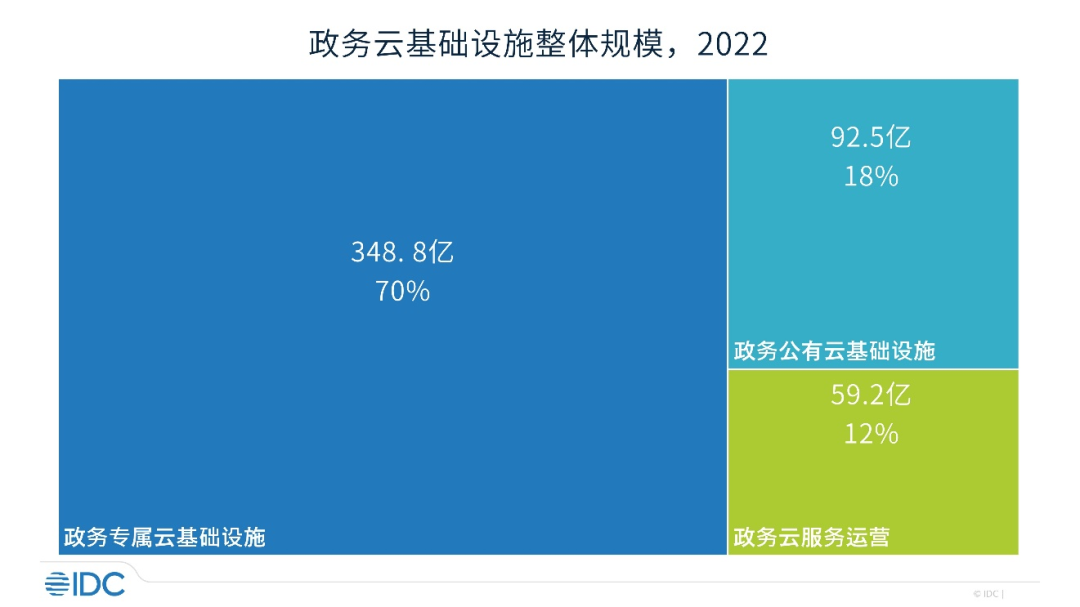

IDC近日发布了中国政务云市场份额系列研究,其研究显示,2022年政务云整体市场规模为500.52亿元人民币,同比增长17.17%,与此前预测较为接近。

其中,政务专属云基础设施市场达348.79亿元人民币,同比增长13.1%;政务公有云基础设施市场为92.5亿元人民币,同比增长38.7%;政务云服务运营市场为59.2亿元人民币,同比增长13.7%。

在市场格局方面,IDC分别从政务专属云基础设施、公有云基础设施、云运营与服务三大垂直分类进行了统计。

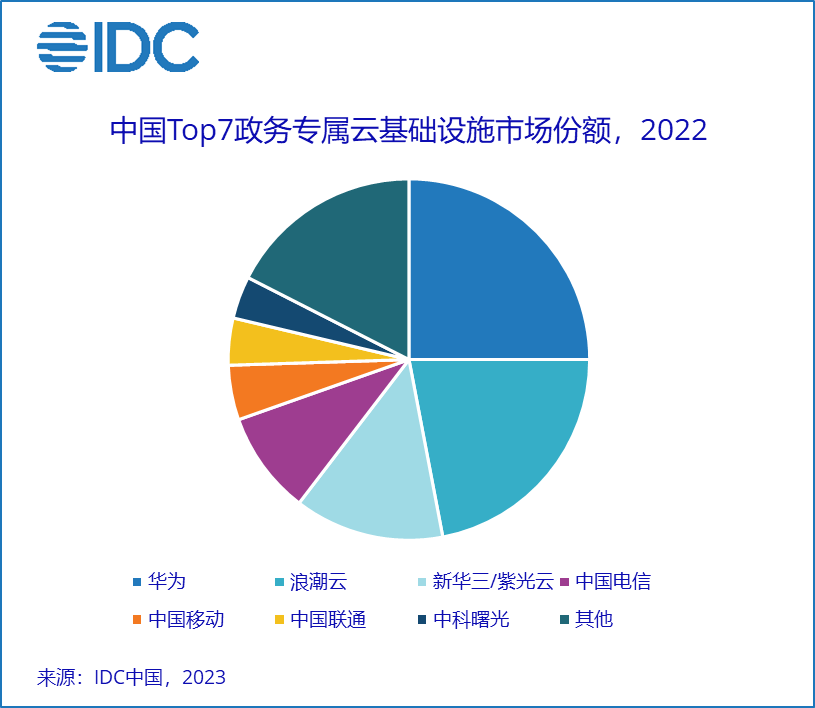

其中,市场规模最大的政务专属云基础设施是指政府或服务商拥有或购买的专属云基础设施,包括政府自建私有云和专属云即服务两种模式。

在该领域,华为以近25%的份额领跑,浪潮云紧随其后,新华三/紫光云。

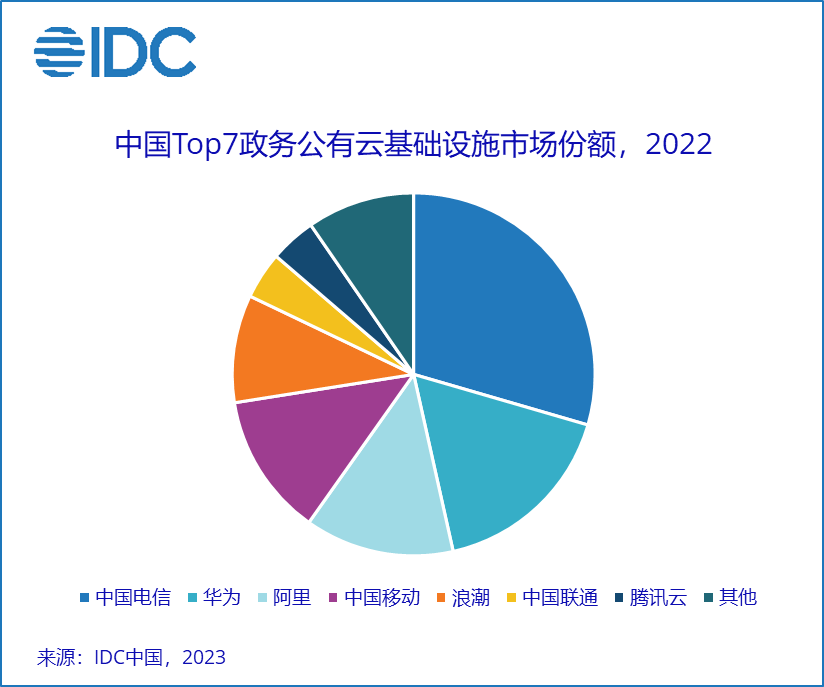

而在以政府采购公有云IaaS资源为主的政务公有云基础设施市场,则是中国电信遥遥领先,华为与阿里同位前三。

在政务云运营与服务市场,浪潮位居第一,中国移动、中国电信分居二三位。

政务云市场规模有望在2027年达千亿级

中国信通院云计算与大数据研究所栗蔚副所长曾表示,数字政府是建设数字中国的基础性和先导性工程,是数字经济和数字社会的重要引领者,政务云作为数字政府建设的关键载体,肩负着“底座”和“枢纽”的双重使命。

而就2022年的整体发展情况来看,IDC中国政府行业分析师贾云轩表示,尽管面临2022年疫情防控形势严峻以及政府财政压力较大的紧张局面,政务云基础设施市场规模依然保持了相对较快的增长,部分原因是日趋主流的政府购买服务模式降低了资金周转压力,以及存量信息化工程所受负面影响较低。

但值得注意的是,政务云市场的增速开始放缓,同比下降了约3.7个百分点,其中政务专属云和政务云运营与服务市场所受负面影响更为明显,而政务公有云相对较高的增速除了体现了疫情相关需求以外,在一定程度上也反映了财政压力下政府云资源采购模式的转变。

基于新的市场情况,IDC也调整了2022至2027年的政务云整体市场预测。整体市场5年复合增长率为16.14%,相较于此前于预测,复合增长率下降2.9个百分点,整体市场规模达到千亿规模的时间点由2025年推迟至2027年。

从细分领域来看,专属云基础设施市场由于基数较大导致增长较为疲软,公有云基础设施和云运营与服务市场的增长较为平稳。

从市场格局方面来看,市场规模超300亿的政务专属云市场由华为领跑,而也正是由于政府越来越青睐通过购买“专属云服务”的形式购买长期的政务云,与之配套的政务云服务运营能力成为构建政务云全栈能力的重要组成部分。在此领域,浪潮位居第一,中国移动、中国电信分居二三位。

在政务公有云市场则是中国电信以较大份额优势领先于华为、阿里。

其中,中国电信天翼云作为云服务国家队,已经为一百多万党政机关和大中型企业提供了云服务。具体而言,天翼政务云已服务了20余个省级政务云平台,300余个地市级政务云平台,参与超过1000个智慧城市建设。

中国移动的移动云则是打造了国办政务云、交通部、教育部、外交部等多个国家部委项目,并为近20个省份、150+地市提供政务云服务。

据其介绍,在国办政务云项目中,国家政务服务云平台直通46个国务院部门、打通31省超500万服务事项,从国家层面有效解决跨地区、跨部门、跨层级政务服务信息难以共享、业务难以协同等突出问题。

中国联通虽然在市场份额上的表现不算亮眼,但也是做出了实实在在的成绩。据悉,联通云累计承建河北、辽宁、广州等20余省、100余个省市联动的两级政务云;在全国成功落地河南县域公共服务平台等800多个智慧城市项目。

浪潮云在2022年提出了“新一代政务云”,将政务云服务从过去的提供基础资源支撑,全面升级为提供以数据为核心、“数网云”一体融合的新一代政务云。据悉,浪潮云的政务数据治理产品目前已支撑全国政府大数据领域项目超过 100 个。

而在数据安全方面,浪潮云打造了安全运营中心,以在全国建立起的一朵最大的分布式云为依托,为用户数据提供安全托管,目前已服务于300+政府单位、50+大型企业。

政企业务,华为营收增长主引擎

更加值得关注的是,政企业务之于华为而言的重要意义。

因为众所周知的原因,华为智能手机业务受阻,导致其终端业务营收下降,而从近年来的财报数据以及华为的布局来看,政企业务已经成为了其重要的增长点之一。

2022年,华为总体销售收入为6423亿元,运营商业务收入为2840亿元,同比增长0.9%;企业业务收入为1332亿元,同比增长30%;终端业务本年收入为2145亿元,同比减少11.9%。运营商业务、终端业务、企业业务收入分别占总销售收入的44.2%、33.4%、20.7%。

对比来看,运营商业务在其总销售收入中的占比基本持平,终端业务下降了4.8%,而企业业务则是上升了4.6%,成为华为收入增长的补给站。

而政企业务又是华为企业业务增长的主引擎。早在2011年,华为就成立了面向政企客户的企业BG。十年后,2020年,华为企业业务的收入历史性地跨越了1000亿元,达到了1003亿元。

在随后的2021年,华为中国政企业务总裁吴辉更是立下目标:“到2025年,华为中国政企营收目标,将达到2600亿元。”

而回归到政务云市场,华为云目前已累计服务超过800个政务云项目,在150多个城市成立了政务云运营中心。

华为云构筑了城市一朵云参考架构,针对政务行业全面升级了分布式云原生基础设施、四大生产线、GaussDB、政务aPaaS等能力。

在今年4月的第六届数字中国建设峰会期间,华为正式发布华为IPv6+政务云网2.0解决方案,聚焦政务的关键应用场景,重点开展IPv6能力向基层延伸、5G固移融合、视网联动等“IPv6+”技术创新,持续夯实“一网通达、一网多用、一网接入、一体安全、一网统管”的“五个一”关键能力。

此前,华为基于网络与安全能力已成功为20多个省份、60多个地市部署了IPv6+政务云网,具备了IPv6+政务云网的规划、设计、部署等端到端的能力。

写在最后

虽然IDC调整了2022至2027年的政务云整体市场预测,将整体市场规模达到千亿规模的时间点由2025年推迟至2027年。但是政务云作为数字政府发展的基石,在数字中国建设提速之下,发展势头不容小觑。智次方未来也将持续关注行业发展,分享最新数据及资讯。

有相关信息或想进一步交流的业内朋友可以添加微信号:Ada_Li0322。

参考资料:1.《亮相2023中国品牌日,联通云展现“更懂行业的云”国家队硬实力》,澎湃新闻

2.《政务云市场开启“狂飙”:一项前三,两项跃升!》,移动云

3.《中国电信与中国信通院联合发布《安全可信政务云一体化建设白皮书》》,中国电信

4.《浪潮云入选IDC数字政府百强榜 》,浪潮云

5.《华为与中兴两大行业巨头发力政企业务 开启“第二曲线”增长模式》,证券日报网