芯东西6月9日报道,昨日,国内半导体设备精密零部件供应商江苏先锋精密科技股份有限公司(简称“先锋精科”)科创板IPO获受理。

先锋精科成立于2008年3月,是国内半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造专家,尤其在国际公认的技术难度仅次于光刻设备的刻蚀设备领域,是国内少数已量产供应7nm及以下国产刻蚀设备关键零部件的供应商。

作为国家高新技术企业,先锋精科拥有江苏省晶圆刻蚀设备关键零部件智能车间和大规模集成电路高端装备精密零部件智能制造车间,同时也是江苏省气相沉积设备部件工程技术研究中心、江苏省基于5nm芯片工艺刻蚀设备PM模块工程研究中心。

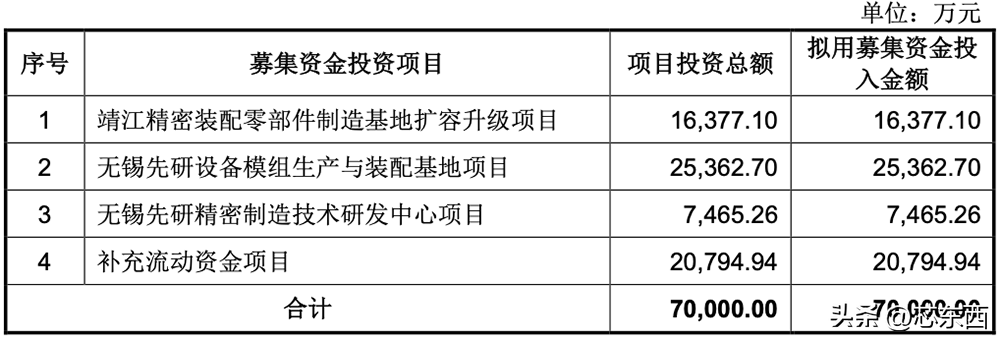

其法定代表人、控股股东、实际控制人为公司董事长兼总经理游利。此次IPO,先锋精科拟募资7亿元,用于靖江精密装配零部件制造基地扩容升级、无锡先研设备模组生产与装配基地、无锡先研精密制造技术研发中心及补充流动资金项目。

01.

三年营收11亿元,

累计导入逾8500种新零部件开发

刻蚀设备、薄膜沉积设备是半导体晶圆前道生产的重要设备,其制造技术难度仅次于光刻设备。

先锋精科自设立时起即确立了专注刻蚀设备、薄膜沉积设备等半导体核心设备中的核心零部件的“双核”产品路线,现已在精密机械制造技术、表面处理技术、焊接技术三大重点技术领域形成了丰富的工程技术能力,在高端器件领域形成了自主设计和开发技术,同时发展了定制化工装开发及应用能力。

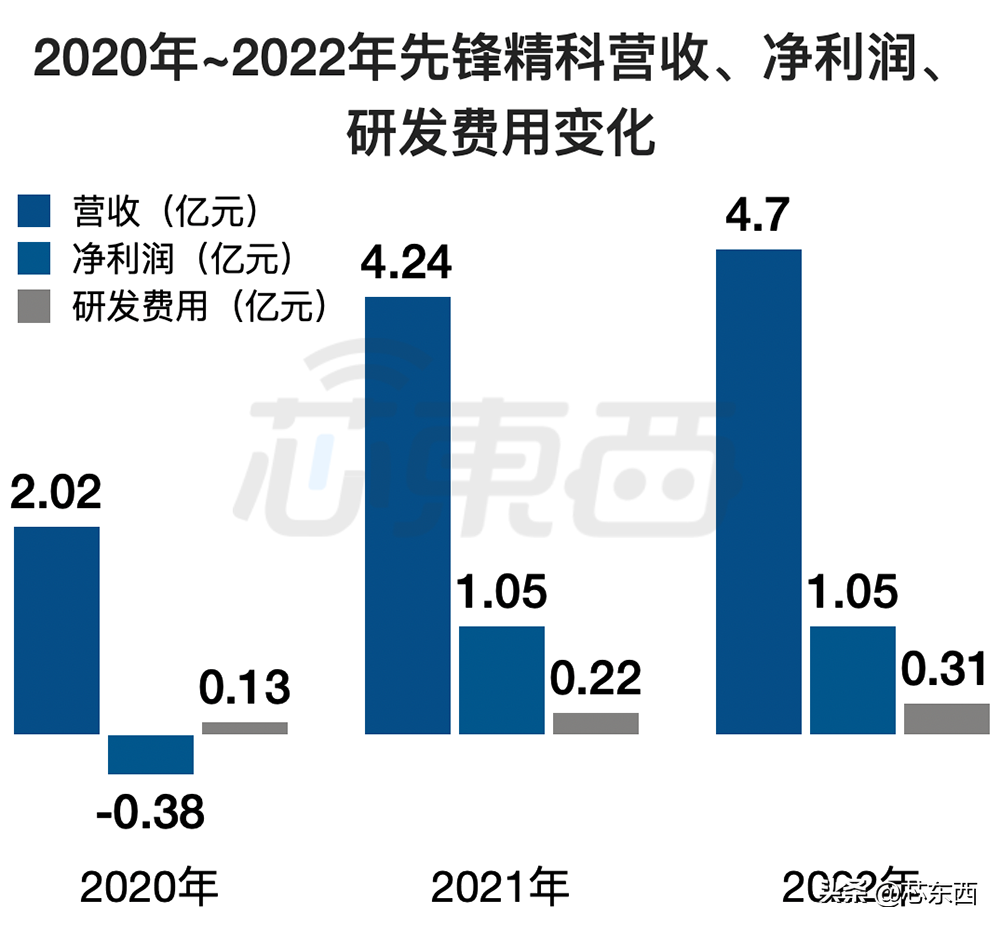

2020年、2021年、2022年,先锋精科的营收分别为2.02亿元、4.24亿元、4.70亿元,复合增长率为52.66%;净利润分别为-0.38亿元、1.05亿元、1.05亿元;研发费用分别为0.13亿元、0.22亿元、0.31亿元。

▲2020年~2022年先锋精科的营收、净利润和研发费用(单位:亿元,芯东西制图)

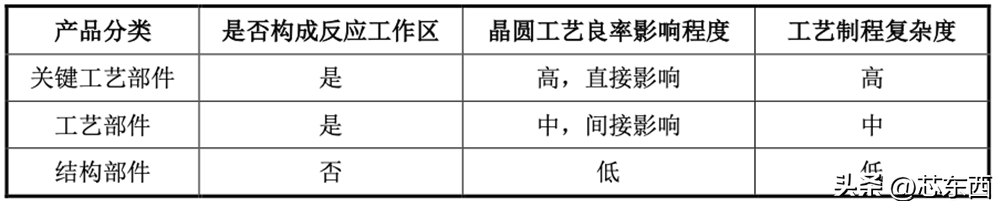

该公司形成了关键工艺部件、工艺部件、结构部件三大类主要产品,重点应用于刻蚀设备和薄膜沉积设备等半导体核心设备中。在刻蚀领域,先锋精科主要提供以反应腔室、内衬为主的系列核心配套件; 在薄膜沉积领域,先锋精科主要提供加热器、匀气盘等核心零部件及配套产品。

报告期内,其主营业务收入构成如下:

不同类别产品的区分如下:

报告期各期,先锋精科与同行业可比公司的综合毛利率对比如下:

其毛利率介于同行业可比公司之间,高于富创精密、京鼎精密、Ferrotec和超科林,低于珂玛科技。主要原因是富创精密、京鼎精密及超科林主营产品中均包含半导体设备模组类产品,由于模组类产品外购零部件成本占比较大,因此毛利率较低。Ferrotec产品类型较多,与先锋精科产品差异较大。珂玛科技主营业务为陶瓷类半导体设备零部件,原材料成本比先锋精科主营业务的金属原材料成本低,因此毛利率较高。

截至2022年12月31日,先锋精科共拥有608名员工,其中研发人员75名,占比12.34%。截至招股书签署日,该公司已形成18项发明专利及54项实用新型专利。

报告期内,先锋精科累计导入逾8500种新零部件开发,逐年增加,在多种关键工艺零部件上实现国产化突破。

02.

北方华创、中微公司、中芯国际

为前三大客户

零部件是半导体设备国产化的重要载体,先锋精科凭借产品专精的特点在刻蚀和薄膜沉积设备的 关键零部件上实现了国产化的自主可控。

自设立时起,先锋精科即与中国装备龙头企业北方华创和中微公司开展密切合作,作为核心零部件的重要供应商协助客户诸多设备经历了研发、定型、量产和迭代至先进制程的完整历程。

除北方华创和中微公司外,公司还与拓荆科技、华海清科、中芯国际、屹唐股份等其他行业头部设备客户和终端晶圆制造客户建立了长期稳定的战略合作关系。

目前,其产品已经批量应用于国内头部半导体设 备制造商,并成为该等客户同类产品的重要供应商之一。

例如,在中微公司批量生产的应用于7nm及以下制程芯片生产线的CCP刻蚀设备及其氮化镓基LED MOCVD设备领域,先锋精科是关键工艺部件——腔体、匀气盘的核心供应商,在国内半导体刻蚀和薄膜沉积设备的核心金属零部件领域占据重要地位。

先锋精科向国内龙头半导体设备企业提供的腔体为核心的刻蚀设备配套零部件,已批量应用在国际最先进5nm芯片生产线及下一代更先进生产线上;在中微公司占据全球市场领先地位的氮化镓基LED MOCVD设备中,其关键工艺部件匀气水冷盘为先锋精科提供。

2020年-2022年,先锋精科向前五大客户的销售收入合计分别为1.63亿元、3.53亿元、3.85亿元,占同期营收的比例分别为80.74%、83.37%、81.90%,客户集中度较高。比重保持稳定,不存在向单个客户的销售比例超过总额的50%或严重依赖于少数客户的情形。

先锋精科产品获得主要客户高度认可,腔体、内衬、加热器、匀气盘等关键工艺部件是主要客户刻蚀设备及薄膜沉积设备的重要供应商。报告期内,其重大产品销售合同具体情况如下:

先锋精科半导体设备零部件产品的原材料主要包括铝、不锈钢、镍等金属。报告期内,直接材料占其主营业务成本的比例分别为44.00%、47.04%、45.97%,占比较高。

根据IPO文件,报告期内,先锋精科原材料、定制件、外协供应商结构较为稳定。

03.

刻蚀设备龙头中微公司是第九大股东

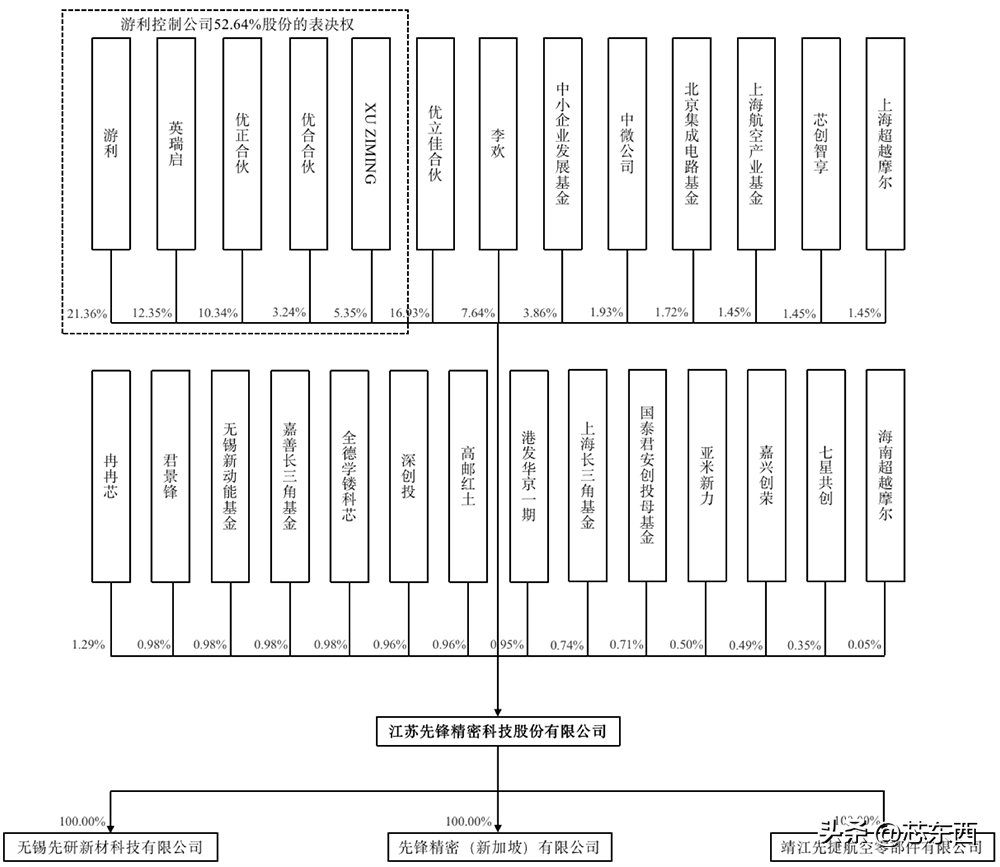

截至招股书签署日,先锋精科拥有靖江先捷、无锡先研和先锋精密(新加坡)等3家全资子公司。国产刻蚀机龙头企业中微公司、北京集成电路基金分别是先锋精科的第九大、第十大股东。

除中微公司直接持有先锋精科1.93%的股份、中芯国际通过中小企业发展基金间接持股0.91%、北方华创通过北京集成电路基金间接持股(比例小于0.01%)外,先锋精科及其控股股东、实际控制人、董事、监事、高级管理人员与其前五大客户之间不存在持股及关联关系情况。

其实际控制人游利是公司董事长兼总经理。本次发行前,游利直接持有公司21.36%的股份,通过英瑞启、优正合伙、优合合伙及与XU ZIMING之间的一致行动关系间接控制公司31.29%的股份,合计控制公司52.64%的股份表决权。

其他持股5%以上的主要股东有优立佳合伙、英瑞启、优正合伙、李欢和XU ZIMING。

先锋精科董事、监事、高级管理人员及核心技术人员最近一年从先锋精科及其关联企业领取收入的情况如下:

04.

结语:国产厂商已在多个领域实现了突破

中国半导体产业在装备水平和数量上与发达国家仍存在较大差距。近年来,随着美国对中国半导体行业的封锁愈演愈烈,国产替代已成为行业内部亟待解决的需求,对应零部件厂商也积极加大研发力度,不断提升研发水平和产能。

虽然目前仍然与国际龙头企业有一定差距,但国产厂商已经在多个领域实现了突破,如先锋精科、富创精密、珂玛科技、江丰电子、新莱应材和晶盛机电等厂商已经实现相关零部件产品的量产,并且未来还将进一步拓宽品类、扩大产能、一方面提高成熟制程零部件的使用周期和良率,一方面向7nm及以下先进制程精进。

随着国家对产业链安全更加重视,这将促进内资半导体精密零部件制造企业的进一步发展。