智能家居是一个居住环境,是以住宅为平台,利用综合布线技术、网络通信技术、 安全防范技术、自动控制技术、音视频技术将家居生活有关的设施集成,构建高效的住宅设施与家庭日程事务的管理系统,提升家居安全性、便利性、舒适性、艺术性,并实现环保节能的居住环境。

智能家居是在物联网的影响之下物联化体现。智能家居通过物联网技术将家中的各种设备(如音视频设备、照明系统、窗帘控制、空调控制、安防系统、数字影院系统、网络家电以及三表抄送等)连接到一起,提供家电控制、照明控制、窗帘控制、电话远程控制、室内外遥控、防盗报警、环境监测、暖通控制、红外转发以及可编程定时控制等多种功能和手段。

智能家居行业市场来看,其主要由智能家居系统、智能单品、智能设备三大细分市场组成,其中智能家居系统主要起感应、链接以及控制等作用,智能单品、设备更多的是对传统家居产品赋予了智能化功能。

")

资料来源:中国智能家居行业运营现状调研与投资战略分析报告(2022-2029年)

1、发展历程

智能家居的概念最早出现于美国,相比之下,智能家居真正进入中国市场是在90年代末期,上世纪末期智能家居风靡欧美,美国市场上所有的公司都有展示厅或概念中心来演示智能家庭的功能。在1999年,深圳首届广交会上外商带着智能家居产品参展,标志着国外智能家居产品进入中国市场,发展至今智能家居行业在我国已有超过20多年历史。

发展历程来看,智能家居进入我国市场后一直至今共经历了萌芽期、开创期、徘徊期、融合演变期及爆发期五个阶段。1994年到1999年是行业的萌芽期,这一时期,整个行业还处在熟悉概念、认知产品的阶段,此时只有一两家深圳企业从事欧美企业的代理销售及代工出口业务;2000年到2005年则是行业的开创期,国内在深圳、上海、北京、天津、杭州等地先后成立了五十多家智能家居研发生产企业,智能家居市场体系在这一时期逐渐完善;2006年到2010年则是行业的徘徊期,由于行业产品存在产品不稳定等一系列问题,导致了用户的投诉率极高,因此我国智能家居行业市场销售增长缓慢甚至部分区域出现销售额下降的现象。在这一期间国内大量智能家居企业退出了这一市场,许多存活下来的企业也经历了市场规模的缩减,与此同时国外智能家居品牌进入了国内市场,国内一批存活下来的企业也与之展开激烈竞争。

")

资料来源:中国智能家居行业运营现状调研与投资战略分析报告(2022-2029年)

2011到2020年则是我国智能家居行业的融合演变期,2011年过后,我国智能家居市场有了明显增长的势头,行业开始从徘徊期进入了融合演变期,这一时期,协议与技术标准开始互通融合,国内也诞生出了一批智能家居头部企业。2020年以后,一直持续至今,我国智能家居行业开始进入爆发期,各大厂商已开始密集布局智能家居行业,智能家居这一赛道成为了资本市场的焦点。

根据观研报告网发布的《中国智能家居行业运营现状调研与投资战略分析报告(2022-2029年)》显示,随着我国智能家居行业发展历程的变化,国内智能家居行业市场产品的发展也大致经历了三大阶段:单品智能阶段、互联智能阶段和智慧家庭阶段。

在单品智能阶段主要以产品为中心,这一阶段,智能家居单品的种类繁多,但同质化现象十分严重,产品功能不够完善,无法满足用户的真正需求。此后国内一批优秀企业不断将产品进行升级,深入到垂直领域,并构建自身产品的壁垒,使得行业市场产品进入互联智能阶段,该阶段产品以场景为中心,逐渐实现单品的智能化、自动化,并通过物联网和AI技术连接了各个智能单品,在不同场景下,不同系统相互感知、影响,通过全屋联动优化资源配置。

资料来源:中国智能家居行业运营现状调研与投资战略分析报告(2022-2029年)

未来,随着市场的不断发展,智能家居产品开始以用户为中心,为用户提供一个更安全、舒适、高效的生活,所有智能设备的运转都离不开为用户服务,未来预计我国智能家居将进入更个性化、增值化的智慧家庭阶段。

2、市场规模

与普通家居相比,智能家居不仅具有传统的居住功能,其还兼备建筑、网络通信、信息家电、设备自动化,集系统、结构、服务、管理为一体的高效、舒适、安全、便利、环保的居住环境,可以提供全方位的信息交互功能,帮助家庭与外部保持信息交流畅通,优化人们的生活方式,帮助人们有效安排时间,增强家居生活的安全性,甚至为各种能源费用节约资金。因此在我国智能家居已然成为国内物联网重点应用之一,国家对于智能家居行业的发展也给予了大力支持与指导。

2017-2021年我国智能家居行业相关政策情况 | ||

时间 | 政策名称 | 重点内容 |

2017年1月 | 信息通信行业发展规划物联网分册 | 作为物联网6大重点领城应用示范工程之一,规划提出打造生态系统、推广集成应用解决方案,重点支持其物联网操作系统研发。 |

2017年1月 | 新一代人工智能发展规划 | 加强人工智能技术与家居建筑系统的融合应用,提升建筑设备及家居产品的智能化水平。研发适应不同应用场景的家庭互联互通协议、接口标准,提升家电、耐用品等家居产品感知和联通能力。支持智能家居企业创新服务模式,提供互联共享解决方案。 |

2017年12月 | 促进新一代人工智能产业发展三年行动计划(2018-2020年) | 从培育智能产品、突破核心技术、深化发展智能制造、构建支撑体系和保障措施等方面详细规划了人工智能在未来三年的重点发展方向和目标。重点发展适应消费升级的中高端移动通信设备、可穿戴设备、超高清视频终端、智慧家庭产品等新型信息产品。 |

2018年1月 | 国务院关于完善促进消费体制机制进一步激发居民消费潜力的若干意见 | 支持物联网、机器学习等技术在智能家居产品中的应用,建设一批智能家居示范应用项目并推广。重点发展适应消费升级的中高端移动通信终端、可穿戴设备超高清视频终端、智慧家庭产品等新型信息产品。 |

2018年7月 | 物联网智能家居数据和设备编码 | 重点在文本图形标识、数据、设备描述等五方面对智能家居进行定义和规范为智能家居提供新标准,进一步规范我国智能家居市场。 |

2018年7月 | 扩大和升级信息消费三年行动计划(2018-2020年) | 利用物联网、人工智能等技术推动电子产品智能化升级,提升彩色电视机、音响等各类终端产品的中高端供给体质量,推进智能可穿戴设备、虚拟增强现实、超高清终端设备、消费类无人机等产品的研发及产业化。 |

2018年8月 | 关于进一步扩大和升级信息消费持续释放内需潜力的指导意见 | 鼓励企业发展面向定制化应用场景的智能家居,推广智能电视、智能音响、智能安防等。 |

2019年1月 | 进一步优化供给推动消费平稳增长,促进形成国内市场的实施方案 | 提出“支持绿色、智能家电销售”;“促进家电产品更新换代”;“积极开展消费扶贫带动贫困地区产品销告" |

2020年3月 | 关于促进消费扩容提质加快形成强大国内市场的实施意见 | 首次提出构建‘智能+'消费生态体系,准确把握并适应了现阶段绿色、智能和在线消费的发展大趋势。 |

2020年4月 | 新基建政策 | 新基建将加速数字化、智能化、网络化向传统产业渗透。SG、人工智能、云计算与大数据对智能家居行业有深度渗透与结合应用。 |

2020年8月 | 住房和城乡建设部等部门关于加快新型建筑工业化发展的若干意见 | 推进发展智能建造技术。加快新型建筑工业化与高端制造业深度融合,搭建建筑产业互联网平台。推广智能家居、智能办公、楼宇自动化系统,提升建筑的便捷性和舒适度。 |

2020年8月 | 国家新一代人工智能标准体系建设指南 | 在智能家居领域。规范家居智能硬件、智能网联、服务平台、智能软件等产品、服务和应用,促进智能家居产品的互联互通,有效提升智能家居在家居照明、监控、娱乐、健康、安防等方面的用户体验。 |

2021年4月 | 关于加快发展数字家庭提高居住品质的指导意见 | 到2022年年底,基本形成可复制可推广的经验和生活服务模式。到2025年年底,构建比较完备的数字家庭标准体系;新建全装修住宅和社区配套设施,全面具备通信连接能力,拥有必要的智能产品。 |

2021年4月 | “十四五”智能制造发展规划 | 到2025年,规模以上制造业企业基本普及数字化,重点行业骨干企业初步实现智能转型。到2035年,规模以上制造业企业全面普及数字化,骨干企业基本实现智能转型 |

资料来源:中国智能家居行业运营现状调研与投资战略分析报告(2022-2029年)

得益于行业政策的支持,以及我国互联网技术、芯片等产业的发展,以及国民可支配收入的提高,消费的升级等,我国智能家居行业市场规模也稳步增长。根据数据显示,2016-2020年我国智能家居市场规模由2608.5亿元增至5144.7亿元,五年间年均复合增长率为18.51%。到2021年我国智能家居行业市场规模更是增长至约 5880.5亿元,智能家居产品出货量高达为2.1亿台。

资料来源:中国智能家居行业运营现状调研与投资战略分析报告(2022-2029年)

3、竞争格局

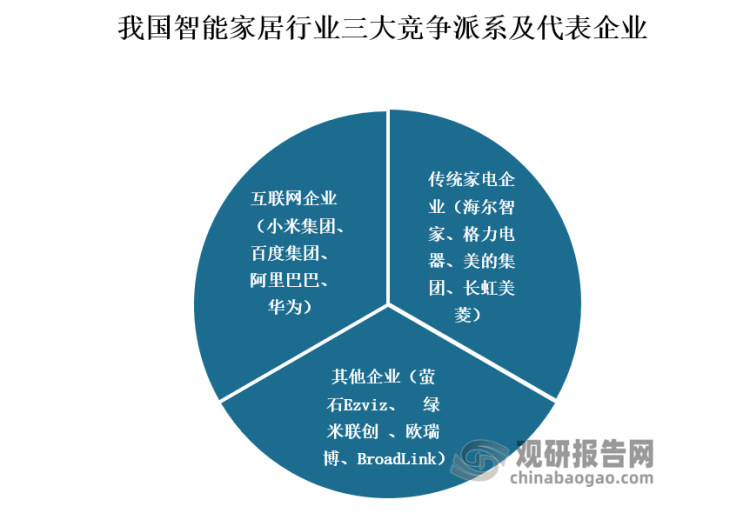

由于我国智能家居行业是随着外商带着智能家居产品参展而起步,行业发展历史也不长,因此行业内参与者包括其他相关产业的相关企业,如家电企业、互联网企业在察觉到智能家居赛道的前景后便纷纷布局该赛道。正因如此,当前我国智能家居行业竞争格局也主要是可以分为三大派系:传统家电企业派系、互联网企业派系和其他企业派系。传统家电企业派系主要是国内的一些传统家电企业,包括海尔智家、格力电器、美的集团、长虹美菱等; 互联网企业派系则互联网技术较为发达的企业,主要代表有小米集团、百度集团、阿里巴巴、华为等;其他企业派系则主要是聚焦于智能家居场景,专注于智能家居的中小企业,代表企业包括萤石Ezviz、绿米联创、欧瑞博、BroadLink等。

资料来源:中国智能家居行业运营现状调研与投资战略分析报告(2022-2029年)

对比我国智能家居行业三大派系企业来看,传统家电企业制造能力突出,具有供应链和销售渠道和品牌口裤优势;制造能力和品牌具有突出优势;互联网企业则拥有强大的技术支撑和雄厚的资金实力;其他企业即智能家居企业积极发展智慧家居,聚焦于智能家居场景,致力于将单一业务做到极致,具有较高的成长性,可以看出三大派系企业更有千秋。

我国智能家居行业竞争派系对比

派系 | 优势 | 特点 |

传统家电企业派系 | 制造能力突出,具有供应链和销售渠道和品牌口碑优势 | 多注重智能家居设备领域,产品研发资金需求较大 |

互联网企业派系 | 技术实力雄厚,具有用户流量基础 | 大多更偏向于智能家居系统的设计和开发,资金充裕 |

智能家居企业派系 | 聚焦于智能家居场景,致力于将单一业务做到极致 | 多为中小型企业,资金需求较大。具有较高的成长性 |

资料来源:中国智能家居行业运营现状调研与投资战略分析报告(2022-2029年)

4、发展趋势

近年来,在国内智能化、自动化高新技术的驱动下,我国智能家居行业进入了飞速发展时期。未来随着科学探究的深入,智能家居将不仅仅局限于“家居”,一方面,未来的方向在于真正的互连互通,所有智能家居产品的互联将不可避免。另一方面,随着各种家用传感器的发展和普及,所有设备均基于大数据和智能算法,将实现自动运行,并与生活更加紧密地融合在一起。

总的来说,智能家居的发展是顺应时代潮流。未来随着我国各地智慧城市建设提速,我国智能家居行业市场规模将继续增长,预计到2025年我国智能家居市场规模将突破万亿大关。

竞争来看,当前我国智能家居行业三大派系企业各有优势,其中传统家电企业和智能家居企业对资金需求较大,因此这两类企业更加容易受到资本市场影响。未来随着行业市场的扩容,行业内部竞争愈发激烈将是必然趋势,短期来看,互联网企业派系和传统家电企业派系将分别凭借其技术、用户流量基础优势和供应链、销售渠道、品牌口碑优势占据更多市场份额;但长期来看,随着行业资本市场的火热,具有高成长性,聚焦于智能家居场景,致力于将单一业务做到极致的智能家居企业派系发展潜力较大,且该派系企业中或将有可能出现如同“黑马”般的企业杀出重围成为市场佼佼者。