在业界对5G网络赋能行业应用形成共识的背景下,无线专网是5G时代的一个重要业态,公有云厂商将成为电信业的一股不可忽视的力量,给电信业传统厂商敲响警钟。

近日,谷歌正式推出其面向企业的蜂窝无线专网方案,这一方案是基于其去年发布的“谷歌分布式云边缘”(Google Distributed Cloud Edge)产品,并将利用谷歌的ISV生态系统,通过将专网能力与完整的边缘计算应用堆栈相结合,从而满足关键垂直行业的独特性能、服务水平和经济需求。加上此前亚马逊和微软提供的蜂窝无线专网产品,至此美国三大公有云厂商均宣布向行业级专网进军。

在业界对5G网络赋能行业应用形成共识的背景下,无线专网是5G时代的一个重要业态,公有云厂商将成为电信业的一股不可忽视的力量,给电信业传统厂商敲响警钟。

谷歌的蜂窝无线专网

谷歌在发布中透露,其蜂窝无线专网方案是借助谷歌分布式云边缘和合作伙伴为基础的产品组合,为客户提供交钥匙的专网解决方案,使客户可以灵活地在云端和边缘部署管理、控制用户面功能。通过谷歌分布式云边缘可以访问谷歌云服务,得到谷歌安全最佳实践的支持,分布式云边缘提供了扩展到其他需要低延迟和关键应用服务质量(QoS)的用例的灵活性 。由于每个企业对其应用都有独特的位置、时延和QoS的要求,谷歌分布式云边缘为客户的网络提供了一个集中的控制和管理平面,可以从一个位置扩展到数千个位置,借助谷歌分布式云边缘,客户可以在单个解决方案中运行专网,包括用于连接和边缘应用的虚拟化接入网。值得注意的是,谷歌的蜂窝无线专网方案也与运营商合作,为企业客户提供漫游连接,同时保留了对其私有环境的控制。

可以看出,谷歌的蜂窝无线专网产品的基座是其分布式云边缘产品,其他多个功能也需要合作伙伴一起来提供,是一个集成化的解决方案,谷歌为总集成方。谷歌也公布了其合作伙伴,包括Betacom、Boingo、Celona、Crown Castle和Kajeet。其中,Betacom将在谷歌分布式云边缘上部署其完全托管的私有无线服务“5G即服务(5GaaS)”,使企业能够快速访问5G网络,以支持智能制造等应用;Boingo Wireless作为工程资源方,将在机场、体育场馆、医院工厂甚至美国军事基地使用谷歌分布式云边缘为企业客户部署端到端专用蜂窝网络;Celona提供自有品牌的小基站和其他接入点,企业客户可以在室内和室外进行安装部署;Crown Castle拥有并运营通信基础设施,包括无线基础设施和光纤网络,为谷歌专用网络部署打下基础。

提供无线专网服务,频率资源是卡脖子的核心因素之一。目前,美国、英国、德国、日本和韩国等国家/地区为专用网络分配频谱,当然,运营商的频谱也可以扩展供专网使用。在美国,谷歌的蜂窝无线专网解决方案可利用其频谱接入系统(SAS)来使用公民宽带无线电服务(CBRS)频段。长期以来,谷歌一直为该频段提供频谱管理服务。

公有云厂商入局,看中无线专网市场大蛋糕

谷歌入局蜂窝无线专网领域,最终形成美国三家最大公有云厂商都深入进军电信业的格局。在此之前,美国前两大公有云厂商AWS和微软Azure均已推出蜂窝无线专网产品。

去年11月底,AWS在其re: Invent开发者大会上推出了其面向企业5G专网的解决方案AWS Private 5G,这是AWS的一项新的托管服务,旨在让企业能够非常便捷地自建5G专用网络,这是一套集网络规划、集成、部署、管理、扩展等端到端的5G专用网络解决方案。这一方案最大的特点是预集成,AWS提前将5G专网所需的小基站射频单元、服务器、核心网和接入网软件进行集成,客户不需要花费时间再配置,设备上电后即可实现网络部署,整个过程中更多是客户自行部署和通过AWS云端平台自行配置,类似于DIY的部署模式。AWS宣布,AWS Private 5G让企业只需几天时间,即可采购、部署和扩展5G专网,而非几个月,在很大程度上降低了5G专网部署的门槛。这一模式对运营商为主的企业网市场形成明显的竞争优势。

微软也在持续推进这方面的工作。去年7月,美国运营商AT&T宣布将在未来三年内将其5G网络运营转移到微软的云端,第一步将从AT&T的5G核心网开始,后续也将包括4G核心网。老牌运营商AT&T宣布的核心网上云,在业界看来,这是一个划时代的转变。AT&T认为,通过使用微软的云服务,AT&T可以大幅降低工程和开发成本,基于云、边缘计算、AI的灵活性快速进行创新,并推出5G支持的新服务和客户体验。

另外,微软还通过收购方式切入电信市场。2020年曾经收购 Affirmed Networks和Metaswitch Networks两家厂商,这两家厂商是电信级云核心网和边缘计算的专业厂商,可以看出微软很早就在为进入5G网络基础设施领域开展布局。而微软曾经发布的Azure Private Edge Zone产品,就是面向4G/5G专网的边缘解决方案,可通过在企业本地部署Azure Stack Edge硬件,并连接4G/5G专网,为企业提供低时延、高可靠和高安全的云网连接。

公有云厂商入局,看重的是该领域的广阔市场空间。基于蜂窝无线专网的发展,全球多家知名市场研究机构对蜂窝无线专网的预期比较乐观,纷纷发布各类研究报告预测其快速发展。

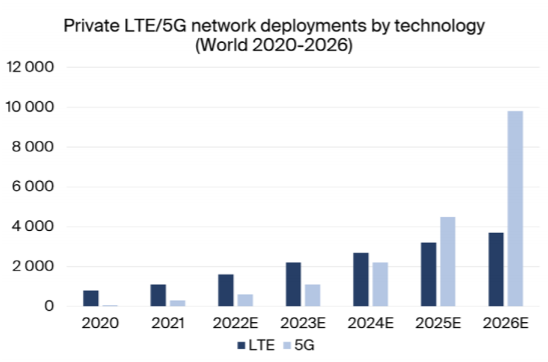

例如,市场研究机构Berg Insight发布报告称,截至2021年全球私有LTE/5G网络超过1000张,到2026年全球这一数据将达到13500张以上,年复合增长率将达到57%。当前,私有LTE网络占据主流,截至2021年超过700张,私有5G网络仅200多张,且大多处于试点试验状态;到2026年,私有5G网络占据主流,接近1万张,而私有LTE网络不足4000张。

IDC研究预测,到2026年,全球私有LTE/5G基础设施收入将达到83亿美元,与2021年的17亿美元相比有显著增长,在2022-2026预测期内,预计将实现35.7%的年复合年增长率。

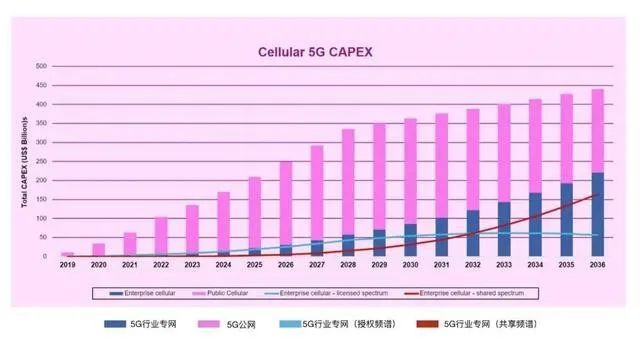

ABI Research此前发布的一份报告显示,到2036年全球5G专网支出将超过5G公网,这一预测似乎更为激进。

若按ABI Research的预测,到2026年蜂窝无线专网资本支出将超过2000亿美元,这一大蛋糕面前,本身就拥有一定资源和基础的公有云厂商不会不为之所动。

全面入侵电信业,给传统厂商敲响警钟

从3G时代开始,电信业与互联网之间的矛盾就一直存在,最为典型的是电信运营商与互联网企业为代表的OTT厂商之间的博弈。电信运营商每年投入巨资进行网络基础设施的建设,互联网企业借助完善的网络基础设施,快速推出各类移动应用,实现了巨额收益和市值大增,而运营商承担网络流量暴增中对基础设施建设重任的同时收入却增长非常缓慢。此前,德国电信的CEO曾炮轰互联网厂商:“80%的流量是由OTT厂商产生的,而他们没有为使用基础设施或扩建成本支付一分钱,以换取来自我们消费者的所有数据价值”。

总体来看,进入5G时代,移动互联网应用创新还是会持续,如AR、VR应用,届时将有更多需要更高流量的创新业态,对网络持续提出挑战,运营商依然每年要投入数千亿元资金来进行网络建设,以应对日益增长的流量暴增需求。因此,全球多个地区,尤其是欧洲一直在提议互联网厂商为电信网络建设付费。

移动互联网应用对消耗大部分流量而没有为网络建设提供资金,这是互联网厂商在应用层面上享受电信业的红利,不过互联网厂商和电信业依然各司其职,并未入侵对方核心领域,所以这种情况在5G时代仍然会持续。但是,互联网巨头为代表的公有云厂商入局蜂窝无线专网市场,则在很大程度上入侵了电信业的“专属”领地,赚取电信业传统厂商的收益,给电信业传统厂商造成巨大压力。

未来很长一段时间内,虽然公共蜂窝网络的建设运营依然是以电信业传统厂商为主,但在专网领域格局已发声巨大变化。此前,蜂窝无线专网虽然市场规模不大,但一直由电信运营商和通信设备商提供服务。随着数字经济的发展,各垂直行业对专用通信网络需求大幅增值,同时也让更多厂商进入该领域,蜂窝无线专网竞争格局面临洗牌。

除了近年来兴起的Open RAN和小基站厂商外,以互联网巨头为代表的公有云厂商对电信业传统企业冲击最大。这些公有云厂商拥有强大的云计算、边缘计算能力,在多年服务企业过程中积累了大量行业资源,虽然缺乏通信网络建设运营经验,但在当前蜂窝无线网络云化、白盒化的趋势下,云计算厂商也具备一定优势。

4G时代,互联网厂商充分利用电信运营商投入巨资建设的网络基础设施红利,实现自身快速发展。5G时代,互联网厂商除了继续利用运营商投入巨资建设的网络基础设施红利,驱动创新互联网应用发展外,还要亲自入局一部分电信企业的核心业务。