在疫情不确定性依然很大、全球缺芯的背景下,蜂窝物联网芯片出货量的强势增长,反映了全球对蜂窝物联网需求依然旺盛。其中,中国继续主导蜂窝物联网芯片市场。

近日,市场研究公司Counterpoint发布最新全球蜂窝物联网芯片跟踪报告,报告显示,2021年第四季度,全球蜂窝物联网芯片出货量同比大幅增长57%,在疫情不确定性依然很大、全球缺芯的背景下,蜂窝物联网芯片出货量的强势增长,反映了全球对蜂窝物联网需求依然旺盛。

其中,中国继续主导蜂窝物联网芯片市场,占总出货量近60%,而中国芯片厂商也在这一群体中表现突出。

“中国芯”成为全球市场重要力量

从Counterpoint持续监测数据看,一个明显的亮点是“中国芯”在全球蜂窝物联网芯片市场的影响力越来越大。过去一年时间里,中国本土芯片厂商市场份额持续增长,占比已超过全球1/3的份额。

Counterpoint最新数据显示,2021年第四季度,大陆芯片厂商紫光展锐和翱捷科技蜂窝物联网芯片出货量分别位列全球第2和第3的位置,两家出货量占全球份额位36.5%。

2021年第四季度全球蜂窝物联网芯片市场(来源:Counterpoint,物联网智库制图)

与一年前的数据相比,本土的芯片厂商实现了快速崛起,推动全球蜂窝物联网芯片市场结构剧烈变化。从Counterpoint发布的2020年第四季度数据来看,过去一年全球蜂窝物联网芯片市场的变化主要表现在:

(1)高通的绝对领先优势在下降。受到本土芯片厂商出货量快速增长的影响,高通在蜂窝物联网芯片市场的份额从2020年第四季度的47.3%下降到2021年第四季度的37.9%,国内厂商的崛起,对其绝对领先优势形成一定挑战。

(2)老牌厂商市场份额不断缩水。比较典型的是联发科、海思、英特尔等老牌芯片厂商在蜂窝物联网芯片领域的市场份额下降明显,联发科份额由全球第二下降到第四,被紫光展锐和翱捷科技超越,海思因为受到制裁等众所周知的原因,主要依靠原有库存供货,而没有新增出货,英特尔也因为出售了其基带产品线,没有新的出货。

(3)紫光展锐和翱捷科技表现亮眼。两家本土芯片厂商成为过去一年出货量速度最快的蜂窝物联网芯片供应商。

2020年第四季度全球蜂窝物联网芯片市场(来源:Counterpoint,物联网智库制图)

本土芯片厂商在全球市场的影响力进一步增强,当然其市场结构也发生明显变化,表现最为突出的是翱捷科技快速增长。2020年第四季度,翱捷科技出货量所占份额还比较小,归在“其他”厂商中;而在Counterpoint发布的2021年第三季度跟踪数据中,其出货量份额为2.8%,成为全球排名第6的蜂窝物联网芯片厂商;到2021年第四季度,该厂商一跃成为排名第三的蜂窝物联网芯片厂商,市场份额已超过10%。

Counterpoint在评价翱捷科技时表示:“由于4G Cat.1和 4G Cat.4模组领域的强劲表现,翱捷科技在2021年第四季度保持强劲增长,然而,翱捷科技尚未推出NB-IoT和5G解决方案,因此必须致力于其长期能力和战略,以在未来2-3年内保持这种高增长。”

紫光展锐保持了持续快速增长,2021年已稳居第2的位置。Counterpoint数据显示,2021年第二季度,紫光展锐是前五大蜂窝物联网芯片厂商中唯一一家同比增速超过100%的玩家,该公司在NB-IoT、Cat.1、5G各个领域全面发力,且在全球市场中是“中国芯”走向世界的重要力量。公开数据显示,2021年紫光展锐在国内Cat.1芯片市场中的市场份额达70%以上,且紫光展锐也是当前NB-IoT供应的主力。

另外,新兴企业也值得关注,Counterpoint报告中专门提到了移芯通信,作为近年来在蜂窝物联网芯片领域最热门的创业企业之一,该公司2021年第四季度出货量实现了3743%的强劲增长。

不过,高通依然是蜂窝物联网芯片领域的“王者”,不论是国内还是海外出货量都是第一。Counterpoint分析师表示:“高通在汽车、路由器/CPE、零售、资产追踪和工业物联网等关键领域的市场份额依然逐年增长,且高通扩大了其物联网解决方案组合,针对零售、汽车、工业物联网和智慧城市等特定垂直领域,还推出了覆盖30多个垂直领域的配套物联网服务,以增强对物联网即服务(IoTaaS)应用和加速器计划的平台支持,采用更以生态系统为主导的方法,将不同的利益相关者引入整个行业价值链。”

不同制式和应用场景增长值得关注

根据Counterpoint的监测数据,从不同制式来看,5G同比增长了392%,其次是4G Cat.1,同比增长154%。当然,5G基数较低,实现近400%的增速后形成的规模也并不大。但是,Cat.1已有较高规模的基数,超过150%的增速将带来大规模的连接数量。

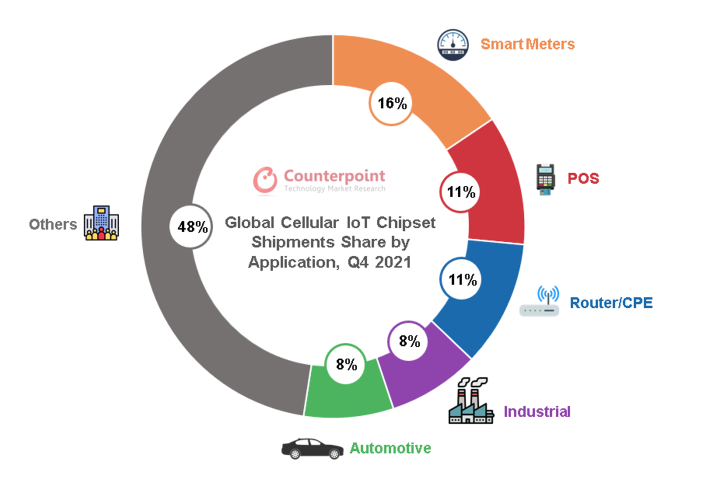

从Counterpoint监测数据可以看出,2021年第四季度蜂窝物联网应用场景排名前五的是智能表计、POS、路由器/CPE、工业和汽车。不过,从应用终端增速上,PC对蜂窝物联网芯片需求增速最大,其增速为245%;其次是智能表计,同比增长了124%;路由器/CPE同比增长了112%。

从不同制式来看,路由器/CPE、PC和工业应用是5G的三大应用;对于NB-IoT来说,其规模最大的应用依然是智能表计,其次是资产追踪和能源;对于Cat.1来说,其应用场景最大的是智能POS、工业和智能表计领域。Counterpoint预计智能表计、工业和路由器/CPE将在未来实现快速增长。

中国市场消耗了全球近60%的蜂窝物联网芯片,可见中国蜂窝物联网市场的需求旺盛,蜂窝物联网处于加速增长的态势。工信部公开数据显示,截至2020年底,国内蜂窝物联网连接数达到11.36亿,全年净增1.08亿;到了2021年底,国内蜂窝物联网连接数达到13.99亿,全年净增2.64亿;而最新数据显示,截至2022年2月底,国内蜂窝物联网连接数达到14.64亿,仅仅2个月就比上年净增6449万。以此速度发展,2022年蜂窝物联网净增连接数将突破3亿。

在2020年5月工信部发布的《关于深入推进移动物联网全面发展的通知》(25号文)的指导下,蜂窝物联网启动了2G/3G迁移转网,而2020-2022年蜂窝物联网连接的增长是在这一背景下进行的。如果说2020年很多客户和供应商在惯性影响下以及对市场的不确定性,仍然会有一定数量的2G/3G新增连接,而从2021年开始,2G/3G迁移转网加速,新增的蜂窝物联网连接中2G/3G的比例非常低,而NB-IoT和Cat.1为主力,Cat.4和5G也在不断增长。

以Cat.1为例,根据公开数据,2021年国内Cat.1出货量已超过1亿,成为当年最为热门的领域。Cat.1在智能支付、定位跟踪、儿童手表、电动自行车、车载终端、视频监控等领域迎来快速应用,其中支付领域是最大市场。市场研究机构BGD咨询发布数据显示,2021年,为顺应市场变化,保证更好的支付速率和网络安全,POS机开始转型升级,由2G迅速向4G制式迭代,全年蜂窝POS机市场出货为6855万台,其中基于4G制式的POS机占比近75%,而该比例在2020年则只有20%左右;预计2022年4G占比将提升至9成以上,而其中绝大多数为Cat.1制式。

蜂窝物联网芯片作为物联网底层元器件,对行业发展具有风向标的作用,在一定程度上提前反映物联网应用的情况。可以看出,蜂窝物联网依然会形成快速增长态势,而“中国芯”在全球蜂窝物联网市场中影响力也在不断提升。