近日,来自芯片、汽车、医疗设备、科技、电信等领域,包括AMD CEO Lisa Su,ADI CEO Vincent Roche,Amkor CEO Giel Rutten、应用材料CEO Gary E. Dickerson、ASML CEO Peter Wennink、Broadcom CLO Mark Brazea、Cirrus Logic CEO John Forsyth、Intel CEO Patrick Gelsinger、Kioxia 执行主席Stacy Smith和Apple CEO Tim Cook等在内的59 位首席执行官和高级管理人员发捕了一封公开信,呼吁国会加强美国半导体的研究、设计、制造。

以下为公开信全文:

Dear Madam Speaker, Leader Schumer, Leader McConnell, and Leader McCarthy:

我们代表以下签名的商界领袖,这些代表公司的产品和技术正在推动整个经济的创新和增长,并为美国人提供数百万个工作岗位。为此我们呼吁国会加快推进Creating Helpful Incentives for the Production of Semiconductors” (CHIPS) for America Act (CHIPS)法案,并颁布“Facilitating American Built Semiconductors” (FABS)的加强版,包括对设计和制造的投资税收抵免。

如您所知,半导体对包括航空航天、汽车、通信、清洁能源、信息技术和医疗设备在内的几乎所有经济部门都至关重要。不幸的是,对这些关键组件的需求超过了供应,造成全球芯片短缺,并导致经济增长和就业机会减少。短缺暴露了半导体供应链的脆弱性,并凸显了提高美国本土制造能力的必要性。

为 CHIPS Act提供资金并颁布强化的 FABS Act 将有助于通过激励美国的半导体研究、设计和制造来应对这一长期挑战,从而加强美国经济、国家安全、供应链弹性,并增加对我们整个经济如此重要的芯片。我们要求您优先采取行动来帮助加强美国半导体生态系统。参议院已经在两党的基础上批准了对 CHIPS 的资助。众议院现在必须继续批准这笔资金。芯片短缺给我们整个经济带来风险,时间至关重要。

延伸阅读:关于半导体的两个“伪事实”可能会扭曲CHIPS法案

关于美国联邦政府在“芯片短缺”问题上可以做什么或应该做什么的政策辩论已经具体化为参议院于 6 月通过的“美国芯片”法案。无论具体情况如何——该法案草案相当粗略,既含糊又过于具体——可能很快就会有 500 亿美元可供争夺。

半导体行业面临的挑战极其复杂、技术性很强,而且“专家”的解释相互矛盾。大多数人——尤其是立法者——会本能地寻找一些“底线”,这种彻底的简化将使“关键事实”成为焦点,这将澄清我们面临的选择。这些“事实”成为媒体的头条新闻,成为宣传摘要和幻灯片中的要点——一段时间后,通过千百次的重复,它们变成了“常识”。

所有这些“事实”都是可疑的,即使是那些或多或少正确的。它们过于简化,没有细微差别和细节。但其中一些也完全是错误的。“伪事实”混淆了公众舆论,误导了决策者——但它们很难从讨论中根除。

阻碍和困扰半导体政策审议的伪事实的两个突出例子是:

认为中国对美国的技术优势构成积极威胁的想法

技术优势——“领先优势”——由所谓的“工艺节点”得分定义——即蚀刻到硅片中的单个电路元件的规模——数字最低的玩家获胜

这两个伪事实经常结合在一起,正如美国商务部长 Gina Raimondo 4 月份的证词:

“现在可以毫不夸张地说,我们遇到了危机……美国曾经在制造领先的半导体芯片方面领先世界。今天我们在美国生产这些芯片的 0%,0%!这是国家安全风险和经济安全风险。多年来,国防部一直在警告我们……[我们必须] 保护自己。我们完全依赖中国台湾和中国大陆的关键供应。”

这看起来很可怕。美国是否失去了在这项关键技术方面的领先地位?我们现在是否以某种方式“依赖”了中国?中国有优势吗?雷蒙多部长的分析非常悲观:“我们已经看到……半导体……的下降令人难以置信。”

然而,这些是基于错误的假设和对行业性质的严重误解。

中国半导体真相

中国从供应商/合作伙伴转变为竞争对手,再到敌对对手的想法是过去五年地缘政治评论的首要主题,它可能是准确的。中国经济非常大,而且增长非常快。中国拥有比20年前更大的经济实力。但假设中国在半导体技术方面享有优势地位是不准确的。恰恰相反:中国在现代全球经济的这个关键部门中异常薄弱。这个弱点是数量上和质量上的。

数量赤字

中国今天进口了大约 3800 亿美元的半导体——占其需求的 90%——,超过了它在石油上的支出。正如华为事件所表明的那样,中国的半导体客户(例如其庞大的电子行业)非常脆弱。(就在几年前,这家全球最大的无线公司因美国芯片技术的否认而陷入瘫痪。)

北京宣布了实现自给自足的大计划。具体来说,他们希望到 2025 年能够满足他们 70% 或更多的需求。成功看起来不太可能。

“半导体市场研究公司 IC Insights 预测,到 2025 年,中国制造的半导体将占中国半导体销售量的 20% 以下,远低于中国政府 70% 的目标……。中国公司仅占中国 IC 产量的 83 亿美元,即 37%,其余由台积电、三星、SK 海力士、英特尔和其他外国公司的本地硅晶圆厂(半导体工厂)生产 。”

“中国本土企业仅占中国集成电路市场的 6%,仅占全球市场的 2%。2020 年中国企业的半导体总产值低于 AMD,后者在行业中排名第 15,销售额为 95 亿美元。前三大公司——英特尔、三星和台积电——的销售额估计分别为 739 亿美元、605 亿美元和 454 亿美元。”

质量缺陷

甚至这也夸大了中国的立场。本土生产者在技术上处于“后端”。即使在中国境内的“自由市场”客户群中,他们也无法成功竞争:

“中国军方是中国芯片的主要消费者,因为出口管制阻止其获得领先的非中国芯片。非中国芯片,尤其是美国芯片,主导着中国的民用领域。”

这些公司之所以能够继续经营,主要是因为政府的支持,几乎没有证据表明能够在公开竞争中获胜。

“尽管中国的 [公司] 看起来很强大,但其中大部分产能是有折扣的(受到低产量和利用率的影响)并且处于较旧的制程节点。这些晶圆厂中有许多在国家支持的帮助下保持在线状态,获得的补贴占收入的百分比远远高于任何领先的晶圆厂。外国芯片制造商在中国运营着最先进、最可靠的晶圆厂,并且比中国的芯片制造商创造更多的收入。”

美国半导体行业协会(SIA)对中国的现状总结如下:

“中国芯片公司在高端逻辑、先进模拟和领先存储产品市场上明显缺席。中国本土的半导体供应链更不发达。它在先进的逻辑代工生产、EDA 工具、芯片设计 IP、半导体制造设备和半导体材料方面明显落后。中国代工厂目前专注于更成熟的节点,而中国在设备和材料层面的供应链能力目前仅限于较旧的技术。”

在高价值行业领域没有存在感

如前几篇专栏所述,“半导体产业”必须被理解为一个细分的生态系统,其中某些细分市场(芯片设计、核心 IP、半导体制造设备)产生大部分附加值。中国在这些高价值细分市场中基本上没有份额。

中国政府的努力

那些坚持“中国威胁论”有效性的人往往被归结为即使中国现在不强大,北京也可以动员大量投资来迎头赶上的论点。再次来自雷蒙多部长:

“中国没有等待。他们正在激励和补贴芯片的生产,而且他们已经这样做了很长时间。”

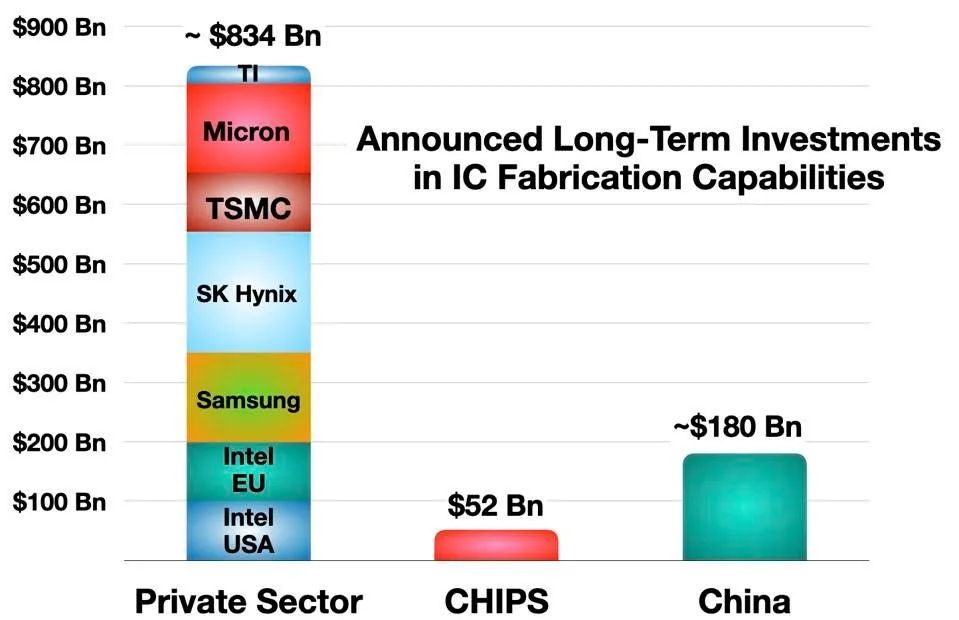

事实上,北京建立本土芯片产业的努力已经“失败”了20年。未来几年宣布的计划与私营部门参与者在美国及其亚洲盟友的更大投资不符。此外,英特尔、台积电、三星等公司有一个关键优势:他们知道自己在做什么。政府在这方面处于弱势。

图:私营部门投资 vs CHIPS 和中国

即使单是韩国,中国的计划也相形见绌。在私营部门和公共部门之间,韩国人将在未来十年内花费近 5000 亿美元建立他们的芯片产业。

“韩国正在全力支持其关键的半导体产业,政府周四宣布公司计划投资 510 万亿韩元(4510 亿美元),以在全球关键零部件严重短缺的情况下提高芯片制造商的竞争力。该公司到 2030 年的支出,包括仅三星电子宣布的 171 万亿韩元,是因为该国正面临来自台积电等竞争对手的严峻挑战,台积电在代工芯片的产量方面处于世界领先地位 - 代工芯片是为其他公司制造的。总统文在寅说:“我们的政府将与公司联合起来,形成一个半导体强国。我们将支持企业。”

韩国的倡议规模是中国计划的三倍。

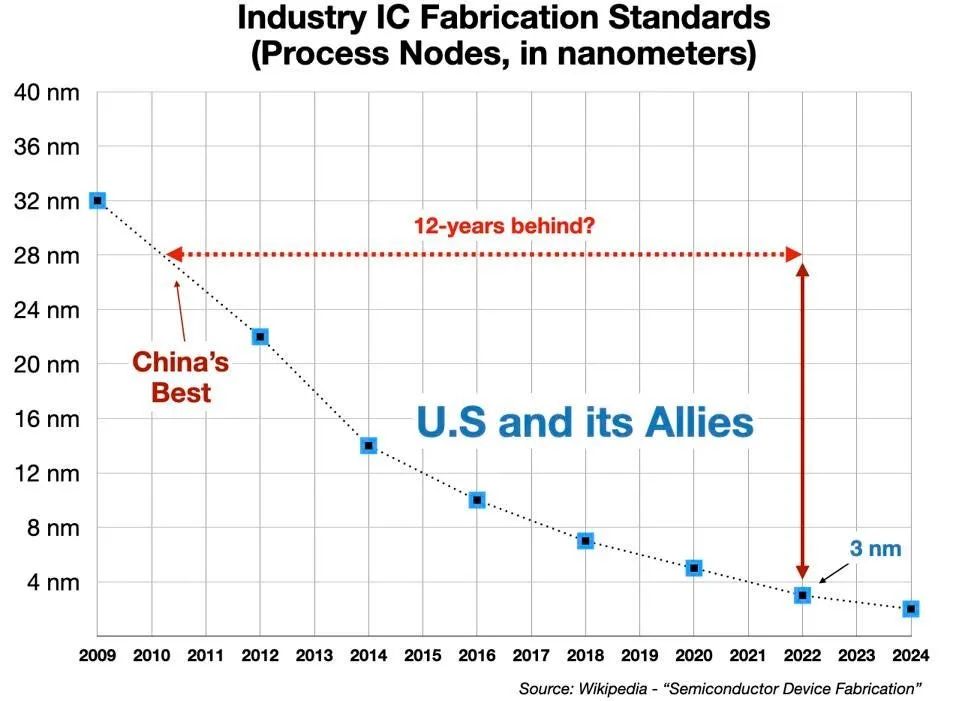

制程节点标准

另一个伪事实是假设在芯片业务的技术领先地位是所有关于在芯片制造过程中的驱动下“节点大小”。以纳米为单位,蚀刻到硅中的各个电路的规模已成为衡量该行业成功的一维指标。因此,当英特尔(曾经是缩小节点规模的领导者)在几年前“跌跌撞撞”并推迟下一个下降步骤时,据说它已经“落后”了其主要的亚洲竞争对手台积电,它将更快地在生产中部署较小的“节点”。

雷蒙多对国会的恐慌声明:

“美国曾经在制造领先的半导体芯片方面处于世界领先地位。今天我们在美国生产这些芯片的 0%,0%!”

然而,这种担忧在很大程度上是错误的。节点大小并不是最重要的。

重新贴标签

首先,“节点”指标仅表征影响性能的一个维度——纯物理维度。IC设计同样重要。具有不同设计的两个不同节点在功能上 可能是等效的。

“最初似乎英特尔比台积电落后两代芯片。然而,英特尔的 10 纳米芯片与台积电的 7 纳米芯片一样密集,每平方毫米大约有 1 亿个晶体管。换句话说,英特尔的 10 纳米芯片在技术上可以与台积电的 7 纳米芯片相媲美……英特尔正在将其 10+ 节点(也称为 10纳米Super Fin 节点)重新命名为“新”7 纳米节点。这些将于 2021 年底推出的新芯片性能应该会比台积电的 7 纳米芯片更好,但仍无法与台积电的 5 纳米芯片相媲美。”

下一代技术

3nm——当前最前沿的工艺节点——是今天的头条新闻。它被纳入 CHIPS 法案——这是一个错误。今天关于半导体的战略事实是摩尔定律即将结束,达到其物理极限。未来几年将看到一些进一步的进展,但收益递减。这就是所谓的“渐近线”。

新的范式正在出现,例如神经拟态计算(英特尔对其产生了浓厚的兴趣)和量子计算,以及其他基于设计的方法,这些方法可以回避(而不是正面攻击)传统处理器设计的物理限制。

“工艺节点”竞争是硬件密集、物理密集、材料密集的技术。这不是推动进步的唯一途径。设计驱动的解决方案(软件)有时可以超越硬件密集型技术,而且经济性要好得多。ARM(核心 IP 供应商)在某些应用程序(智能手机市场的 95% 以上——当今最大的处理器应用程序)中取得了近乎垄断的主导地位,这不是通过暴力的硬件创新,而是通过相反的——微妙的软件创新.

这些新方法最终将取代今天的“制程节点”固定方式。

清晰思考

彻底解构这两个伪事实——过度夸大的中国半导体威胁和工艺节点作用——将涉及比这里介绍的更复杂的论点。尽管如此,对这些过分简化(和错误)概念的评估有助于阐明一些已被纳入当前提案(包括 CHIPS)的误导性主张。也许可以及时做出调整。

来源:半导体行业观察